理赔择优既出 没有理由再等

在《重大疾病保险的疾病定义使用规范修订版(2020年修订版)》(以下简称“规范2020”)推出不到一个月的时间里,保险行业的关键词变成了”理赔择优“这四个字。

啥叫“理赔择优”?随便copy一下某公司的描述看看:

11月5日(也就是在“规范2020”发布之日起)发生重疾理赔时,客户可以在符合原保险合同的“疾病定义规范(2007)”与“疾病定义规范(2020)”两项行业疾病定义规范中进行选择,哪个对自己有利就选择哪个定义进行赔付依据。

看着拗口?没事,小板凳搬好,笔记做好,看完今天的文章保证你门儿清。

为什么要实行“理赔择优”

在讲“理赔择优”细节之前,必须要了解一下“规范2020”的前世今生。

遥想13年前,中国保险行业协会与中国医师协会联合发布了行业第一版《重大疾病保险的疾病定义使用规范》(以下简称“规范2007”)。

一晃13年过去,医疗技术发生了翻天覆地的变化,重疾险市场也经历了爆发式增长,甲状腺癌眼见成为整个行业无法承受之痛......。在非凡的2020年11月5日,终于迎来了“规范2020”。

除了规范重疾种类从25种变成28种,新增了3种轻症的定义之外,疾病定义本身也发生了比较大的调整,可以分为四大类:

第一类:更严格了(首当其冲就是恶性肿瘤,TNM分期为I期或更轻的不算重疾算轻症了);

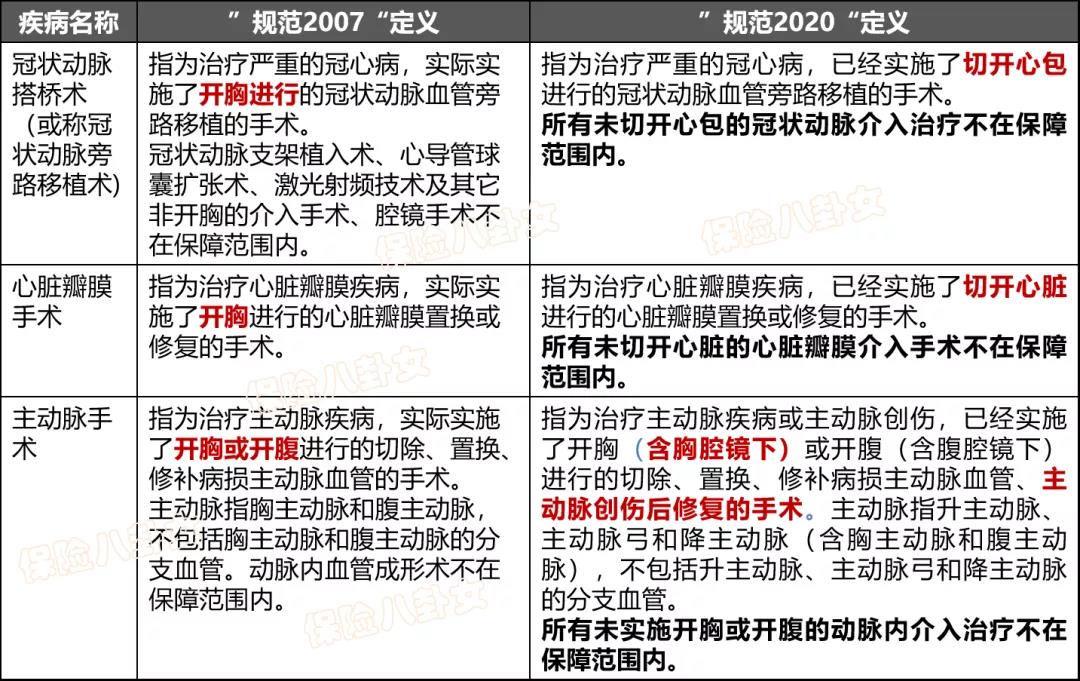

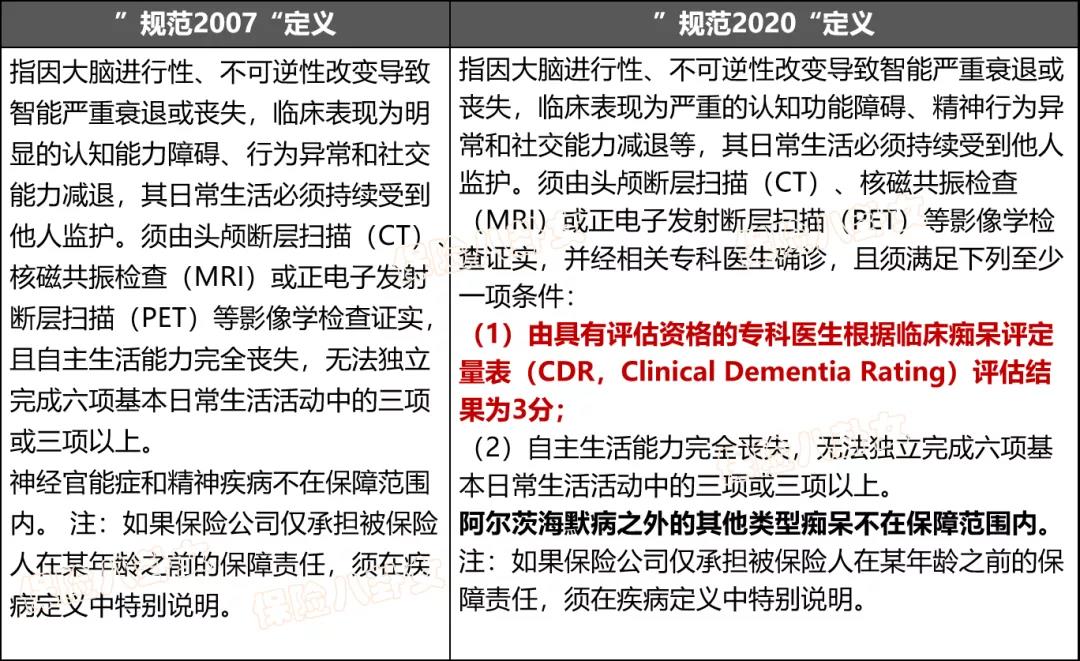

第二类:更宽松了(比方“冠状动脉搭桥”从原来的要求开胸变为切开心包等微创手术,“严重阿尔茨海默病”在失能基础上增加“失智”判断标准);

第三类:名称或定义变化,但对实际理赔影响不大(比方脑中风后遗症中“一肢或一肢以上肢体机能完全丧失”变为更加科学精准的“一肢(含)以上肢体肌力 2 级(含)以下”);

第四类:几乎无变化,也就没有必要展开了。

正因为新旧定义之间有了这样更严格或更宽松的差异,才会导致同一种疾病在不同的标准之下理赔结果会出现差异,也就让“择优理赔”有了存在的意义和价值。

依然以“冠状动脉搭桥术”为例,如果只进行了微创非开胸手术,在现有重疾险也就是“规范2007”定义下,不算重疾,但是“规范2020”下就算重疾。

那么问题来了,如果你是客户,现在或之前买了重疾险,会为了赔付重疾的100%保额而去进行风险和损伤更大的开胸手术吗?显然不会。但是如果做微创呢,按照现在产品的规定,只能拿到轻症赔付,不管20%也好,30%也罢,肯定是比按重疾理赔少了很多。

怎么想,都觉得憋屈是不?

好了,有了“择优理赔”加持,就不用头疼这个问题了。因为在上面这个案例中,根据各家公司的规则,就会因为“择优理赔”的方案,客户可以选择按“规范2020”进行理赔,也就是说,不开胸就可以按重疾进行赔付。

真正鱼和熊掌兼得了。

“择优理赔”起作用的主要疾病

如上面所说,有些定义将来宽松,有些定义现在宽松。

对于现在更宽松的疾病如“恶性肿瘤”,就没什么好说的了,自然就按现在买的产品约定赔付,比方甲状腺癌I期,还是按重疾理赔,也无需触发什么“择优”,因为现在就是更优的状态。

对于将来定义更宽松的疾病,就是“择优理赔”发挥作用的地方了。

八卦姐认为最主要的有两类疾病。

第一类也是最主要的就是心血管相关疾病,原来重疾要开胸才算重疾的,将来微创就可以算重疾了,主要涉及三个疾病:

第二类是严重阿尔兹海默症也就是俗称的老年痴呆,现在的定义中,判断标准只有“失能”,需要满足“无法孤立完成六项基本日常生活活动中的三项或以上”这个标准,而新定义在此基础上加入了“失智”作为判断依据,满足其中一项即可。八卦姐上次听一个专家的解读,说在国际上,判断阿尔茨海默病上,“失智”是比“失能”应用更广泛且更容易达到的。所以,毋庸置疑,新定义更宽松。

也因此,各家公司在“择优理赔”方案举例时,也习惯用上面的疾病来做说明。

这些公司率先推出了“理赔择优”

讲完了背景和“择优理赔”的意义所在,再回过头来看看哪些公司推出了“理赔择优”方案。

以下排名不分先后,还没推出的也不代表不推出,以现在的趋势来看,八卦姐认为,择优这个操作很可能变成行业规范。如果有公司已经推出了但没被八卦姐包含在内,那一定是你们公司宣传不到位。姐可是深入各个公司的官网/官微好好扒拉了半天呢。

整理完这个表,大家有没有发现,这次走在前面的是一些老几家和外资公司,以往在产品定价上颇为激进的某类公司和互联网公司,反而还没有动静。

另外,虽然内容大同小异,但是细节上还是有差异,比方大多数公司确定在适用2007版标准定义的老产品,少数公司限定在某个系列产品,个别公司还限定为长期重疾。

以下是比较典型的方案描述和举例:

对某个公司方案特别感兴趣的自行度娘该司官微吧,都能找到。

能买就买,无需再等

八卦姐一向讨厌利用恐吓误导等手段炒停售,还批判过一些代理人的不良行为。但是这一次,姐想说,如果你还能买,就趁剩下的两个月时间,为自己再补充一些重疾险吧。

你要是老粉或足够认真,就应该知道这个结论和姐之前文章提到的不一样。之前,我的观点是,如果保额已经相对充分,那么不着急可以等等新产品。

但是时间走到11月底,很多事情越来越明朗了,比方新产品的费率走向,新定义的最终成型,更重要的是,“择优理赔”这一波神操作,打消了八卦姐作为消费者现在购买重疾险的最后一丝顾虑。

现在定义更宽松的疾病,按现在定义赔;

将来定义更宽松的疾病,有了“择优理赔”后,按新定义赔。

保险公司都做到这个份上了,你还想怎样?

还有人会问了,那如果我是在2月1日之后买的新产品呢,万一得了I期甲状腺癌,可以反过来按2007版定义理赔吗?

嗨,what are you想啥嘞?还想逆历史潮流而动不成?