什么是美国的VUL保险?

可变万能寿险,亦即投连险始创于80年代。

在1980年代利率开始上升时,许多支付红利的终身寿险保单持有人看到利率增长,但保单价值并没有很好的回报(原因之一是人寿保险股利的增长速度往往比利率下降的速度慢。)

消费者开始质疑是否有更好的选择--为什么不购买定期保险并把差额投资到金融市场,很可能投入同样的钱,这样的回报会更理想?

至此,保险公司争先恐后地提出解决方案。

投连险应运而生。

什么是投连险:

是终生人寿保险的一种。保费在扣除了保险成本后剩余的钱投资在基金、债券等投资组合中,赚取的钱就是所谓的保单现金价值。现金价值的回报随着市场波动,客户自己承担投资风险。

* 除了保险本身的成本,还有基金管理成本。也就是说,该产品的成本费用要比其他终生寿险要多。

特点

- 回报受市场影响很大,有可能赚大钱,也有可能亏大钱。

- 交保险费可以灵活,根据自己情况做适当的调整。 如果现金价值亏损至零,需要追加保费保持现金值的存在。

- 投资通常可以选择分散投资,定时投定量的钱,长期投资。

如果想要配置此类保险,必需考虑以下几个方面:

我的投资经验是否丰富?

如果我没有投资经验,我的保险经纪是否可以(长期)为我管理保单?对投资组合的分配做及时的调整,避免大量亏损的风险?

我能否承担投资风险,能否在保单价值归零时再不断投入更多保费?

如果保单价值归零,没有更多预算投入保费,我是否OK?

以下用案例为大家对VUL做说明:

33岁男士,配置100万的VUL,年保费1.5万美金。缴纳10年。

优势:现金值的增长不封顶。

劣势:现金值不保证。亏可以本金亏完。

保险成本在所有储蓄险中是最高的。因为有基金的管理成本等。

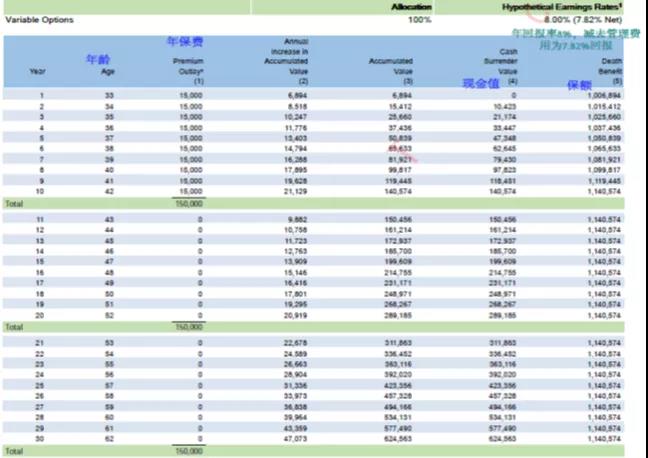

报表1

按照8%的年回保:保单的现金值增长不错。

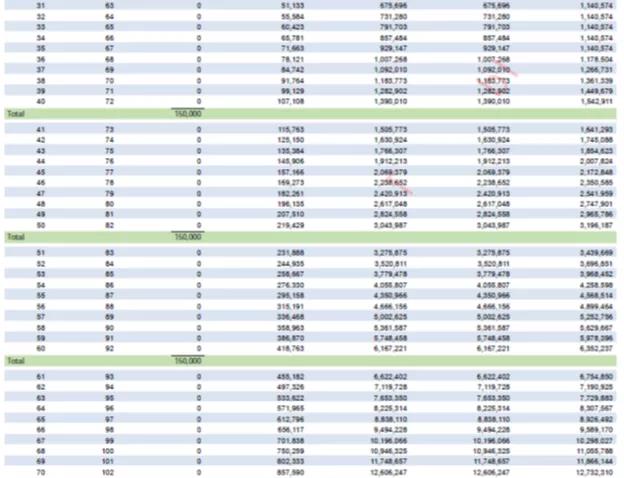

报表2

但是回报为4%:在93岁时不但现金值归零,保额也归零。也就是什么都没有了。如果要挽救这个保单就必须持续缴纳保费。

以下是该保单的成本费用:可以看到VUL的保险成本比其他储蓄险高。

注意

现在有不少保险公司的VUL的保额是保证终生的。也就是无论回报率如何,保证保险的理赔金保终生。这样的保单优势就是最大风险就是剩下一个保障功能;劣势就是保险成本更高,导致保单回报相对差很多。比如就算是回报为6%,保单的现金值在70岁都能归零。

那么VUL就不适合所有消费者吗?

那倒未必。适合人群为:

1. 有丰富投资经验,既需要保险的保障功能,又需要不封顶的投资功能。可以自己实时关注保单的基金走势,随时根据市场波动来调整。

2. 风险承受力强,可以随时投入更多保费。