3000和10000的产品到底有什么区别?贵的就一定好吗?

同样是保险,有的卖3,000,有的卖10,000,为什么价格差那么多?便宜的保险会不会不靠谱?贵的保险就一定好吗?

想必刚接触保险的你,心里会有这样那样的疑问。

接下来,保大师就从多个方面,跟大家唠嗑唠嗑,3,000和10,000的保险,他们的差距究竟在哪儿,我们应该怎样买才不会花冤枉钱,买得更划算!

一、公司大小对保费的影响

二、保额、保障期限对保费的影响

三、保障责任对保费的影响

四、附加险对保费的影响

五、保大师总结之“重疾怎么买”

一、公司大小对保费的影响

提起保险公司,大家心里大概会浮现出这几个名字:中国平安、中国太平洋、中国人寿和新华保险,这鼎鼎大名的“四大保险公司”。

由于保险的行业壁垒高,很多人是不怎么了解保险的,为了更安心,就会跟着大众买“大保险公司”的产品,“那么多人买,总不至于我一个人吃亏吧”~

真的是这样吗?我们先来看看“大保险公司”的广告费用:

哇哦,保大师每天的零花钱100块不到,四大险企日均几千万的广告宣传费着实让人“惊叹”~羊毛出在羊身上,这句话大家都懂,而作为投保人的我们就是这群“羊”。

所以,不同公司的保险价格都不一样,大公司的一般会更贵。

那没听过的“小保险公司”靠谱吗?关于这一点保大师这里就不展开说了,不过答案是肯定的,大小保险公司都靠谱~

二、保额、保障期限对保费的影响

同一款产品,保额10万肯定比50万便宜;保障30年肯定比保障至终身便宜。保费差距大不大呢?

保大师以“妈咪保贝”这款重疾险给大家演示一下~

综合一看,86块到2,530块 ,接近30倍保费差距着实挺大。保额和保障期限的选择,不仅重要学问还挺多~

2.1 为了省钱选10万保额可行吗?

买保险就是买保额的,咱不看别的,就看看一旦得了重大疾病,需要多少治疗费用,10万保额够不够用。

这6种是生活中最常见的重大疾病,占据重疾理赔的80%左右,整体看下来,要是得了大病,治疗费用没有30万是不够的。每年交那么多保费,最后赔个10万,还治不了病,这保险买的不是贼闹心吗?

所以,买保险的时候,保额一定要买够~

不过也不能一味往高了买,这里有许多弯弯绕绕,有兴趣的小伙伴可以咨询我们平台的专业老师哦~

2.2 为了省钱选保障30年可行吗?

保额不能买太低,缩短保障期限可不可行呢?诶,还真的可行~

举个栗子,重疾险有1年期、保30年、保至70岁、保至终身等保障期限不同的产品,在大家预算不足的时候呢,可以根据自己的经济状况,适当选择保障期限短的产品,用来过渡一下。等到将来预算充足了,再根据具体情况加保~

保险需要随着自身风险和条件的变化,不断去调整配置方案,加保这块也有很多学问哈~想了解的小伙伴可以在公众号文本框发送“如何加保”,获取详细内容。

三、保障责任对保费的影响

根据保障责任的不同,保险产品的价格也会有很大的波动。保大师仍旧以重疾险为例,给大家掰扯掰扯。

3.1 单次VS多次赔付

根据重大疾病的赔付次数,重疾险可以分为单次赔付重疾险和多次赔付重疾险。一般情况下,

单次赔付重疾险,重疾赔完1次,合同结束;

多次赔付重疾险,重疾赔完1次,合同继续,直到次数赔完为止。

多次赔付的重疾险既然可以多赔几次,价格自然比单次的要贵。

妈咪保贝这款产品既可以是单次赔付、又可以是多次赔付型,所以我们以TA为例,看看单次VS多次的价格差距。

多次比单次要贵,男孩贵了21.5%,女孩贵了30.5%。

3.2 消费型VS返还型

消费型重疾险:若出险,赔付约定金额;若到期未出险,不退还保费;

返还型重疾险:若出险,赔付约定金额;若到期未出险,退还已交保费。

“生病赔钱,不生病退钱”,这稳赚不赔的生意,听起来是不是很诱人呢?慢着,先看看价格再说~

我们可以看到,返还型比消费型贵了144.9%,这个对比有点强烈。

举个栗子,若该男性40岁得了癌症,

消费型重疾险:用43,900换了50万;

返还型重疾险:用107,500换了50万。

聪明的你,应该看出来哪个更划算了~

四、附加险对保费的影响

看到这里,有些小伙伴可能有点烦躁了,保险也太“南”了吧!正是因为保险晦涩难懂,所以大家容易踩“坑”,保大师就是来为大家排“坑”的~

主险的基础上,再加上的保障就是附加险,简单来说,附加险越多越贵~

看,把附加险全加上后,男孩的保费贵了109.3%,直接翻番了。

认真看的小伙伴,应该明白保大师的“套路”了,并不是贵的保险就不值得买,附加险要不要买,也是有讲究的。

简单总结,就是一句话,需要的附加险就买,不需要的别乱买!

五、保大师总结之“重疾怎么买?”

保大师一直给大家强调的是:保险买的是保额与条款。品牌这件事,每个人的标准不一样,大家量力而行就好。

就好比天冷,你准备花500元去优衣库买件羽绒服。但别人告诉你,Prada好呀,你去买Prada吧,可你只有500元呀,于是你花500元买条Prada的内裤。穿了条Prada的内裤能御寒么?

Prada虽好,但不适合每个人。

正如平安、国寿、友邦也都不错,但也不适合每个人。

我们以刚上线的信泰超级玛丽2号MAX为例,来看看一款优秀重疾险必须要有的三个必选点。

【必选点1】

重疾有额外保额

超级玛丽2号MAX:60周岁前,身患重疾,额外赔付60%基本保额。

这样的保障设计相当你买了一份终身重疾+保障到60周岁的定期重疾。随着工作压力加大,不良生活习惯增多,重疾发生的年龄已经开始下探到了40-60岁。这样的额外保额设计,恰好覆盖了这块高风险年龄阶段。

保大师认为非常值!如果是:保障期前XX年额外增加保额,且没有年龄限制。保大师认为会更好些。

【必选点2】

癌症、心脑血管等易多发疾病二次赔付

超级玛丽2号MAX:

癌症2次:第二次发生癌症,赔付120%基本保额,间隔期180天或3年

心脑血管2次:3种心脑血管特疾2次发生,赔付120%基本保额。间隔期180天或1年。

根据各大保险公司的理赔报告,癌症是重疾理赔的第一名,而2-3名,往往被脑中风后遗症、急性心梗等心脑血管疾病占据了。随着医疗技术的进步,这类疾病的生存率已经大大提高,但高复发率却没法回避。前几年,香港保险的一些产品就把心脑血管疾病多次赔付放到了保障中。保大师认为心脑血管2次赔付,甚至是多次赔付,应该会是今后国内重疾险的标配了!当然间隔期我们也需要注意,越短越好。

【必选点3】

身故赔保额

超级玛丽2号MAX:可附加身故赔保额

重疾险要不要身故赔保额,如果你去知乎上找答案的话,知乎上的所谓保险精算师或保险次产品设计师会告诉你:不要身故赔保额!

但实际上,每个人普通用户并不具有保险专业知识,很多或许一辈子也就买一份重疾险。如果你选购的是身故赔保额,那就会省力很多。

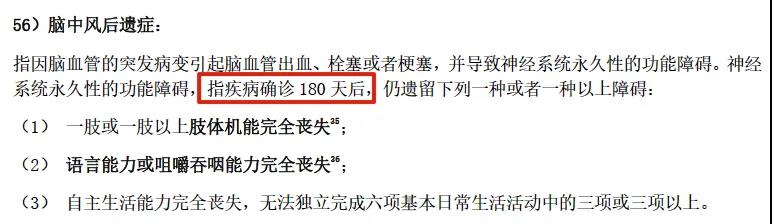

我们以常见的脑中风后遗症为例:

如在确诊后180天内身故,重疾是无法理赔的。而带身故赔保额的重疾险可以理赔。

这种案例其实非常有普遍性……

重疾险越贵越好?

并不是!

贵的重疾险也许并不适合你。

就像我们都知道宾利很贵,但我不会买。

每个人心中对于”好“这个词的定位都会不大一样。