2020年爆款重疾大盘点~

2020 年还有最后一个月,本年度保险界最大的新闻——重疾新定义已尘埃落定。

从目前的 2 款新定义产品来看,保障都很一般,建议没买重疾险的朋友,优先考虑老版重疾险。

现有的旧版重疾险,将在 2021 年 1 月 31 日前全部停售,没买的可以抓紧上车了。

每个月初,保呗儿都会整理出重疾险的榜单,这次的榜单是对比了 533 款重疾后,挑选出来的最优秀产品组合,大家可以来看看今年的爆款产品有哪些。

1、

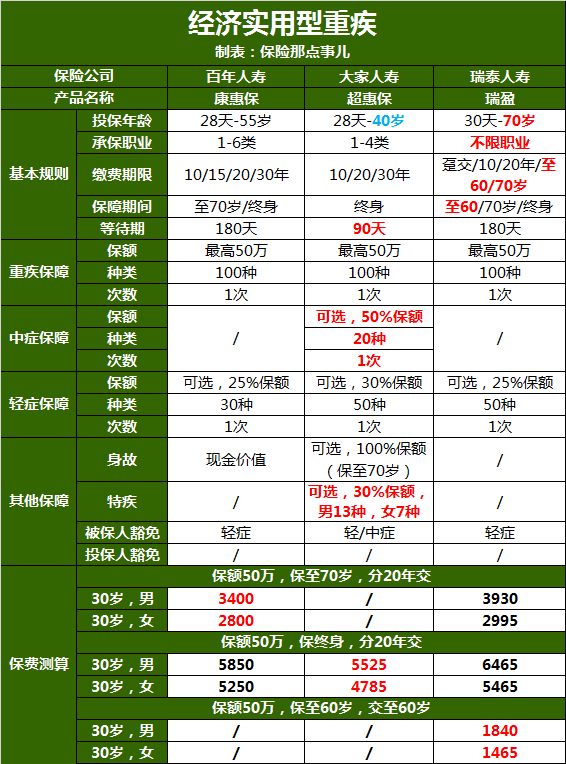

经济实用型重疾

先来看看价格便宜的经济实用型重疾险:

瑞泰瑞盈、百年康惠保和大家超惠保三款纯重疾险的价格可以说是处于市场的底层位置,比较适合生活在 2、3 线城市的小康家庭,或者刚刚步入社会的年轻人、追求性价比的朋友等等。

瑞泰瑞盈:不限制职业投保,哪怕是高危职业(警察、消防员等等)都可以正常承保,并且可以选择保60/70,缴费至60/70岁的版本,大大降低缴费压力,杠杆比非常高~

(瑞泰瑞盈链接)

超惠保:只有终身版本可以选择,并且最高投保年龄限制在40,投保规则比较苛刻。

可以选择轻症、中症、特疾和身故保障,满满的DIY感觉~不过需要注意的是,身故保障只保至70岁。

康惠保:有保至70岁和终身两个版本可以选择,1-6类职业均可承保,身故赔付保单现金价值,轻症为可选责任,但缺少中症保障。

2、

中端配置型重疾

有些朋友觉得纯重疾保障不够好,不能满足他的需求,于是保呗儿也挑选出了几款热销的中端配置型重疾产品:

超级玛丽2号Max:

60岁前,重疾额外赔付60%保额;中症2次赔付,每次赔付60%保额;轻症3次赔付,每次赔付45%保额。

无论是重疾额外赔付,还是轻中症的额外保障,都不如超级玛丽3号Max和达尔文3号,价格自然也是三者中最低的。

超级玛丽3号Max:

60岁前,重疾赔付180%保额,中症赔付75%保额,轻症赔付55%保额。

癌症二次赔付150%保额,间隔期3年或180天;3种心脑血管特疾二次赔付保障,赔付150%保额,间隔期1年。

保障用两个字来形容,硬核,同时产品价格处于中间位置。

达尔文3号:

60岁前,重疾赔付180%保额;中度脑中风、不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术可额外赔付一次。

跟超级玛丽3号Max一样,可以附加癌症和心脑血管特疾二次赔付责任,都是赔付150%保额。

但是,达尔文3号的心脑血管特定轻中症二次赔付的实用性要比超级玛丽3号的轻中症额外赔付大得多,保障时间也不限制在60岁前,可以覆盖掉整个保障期限。

用四个字来形容达尔文3号,超级硬核!

价格当然也是三款产品中最高的~

3、

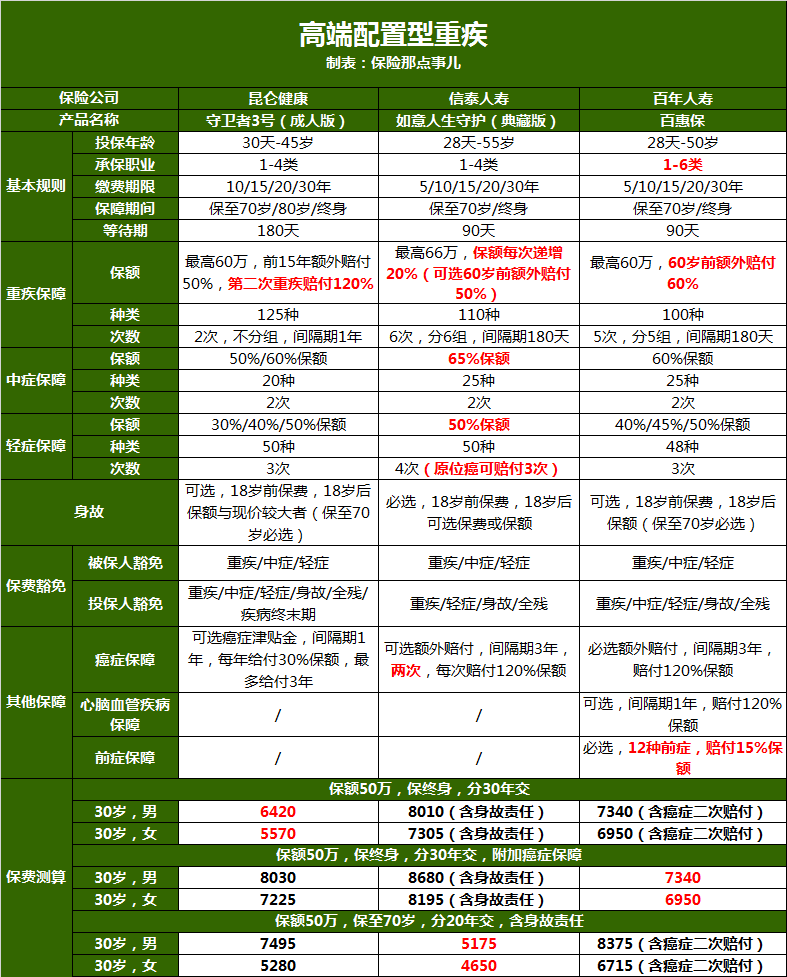

高端配置型重疾

如果单次赔付型重疾不能够满足你的话,可以来看看多次赔付型重疾:

守卫者3号:

重疾两次赔付,间隔期1年,前15年,首次重疾额外50%保额,第二次重疾赔付120%保额。

不过需要注意的是,守卫者3号的癌症额外保障是以癌症津贴金的形式来进行赔付,最多给付3年,每年赔付30%保额。

信泰如意人生守护(典藏版):

重疾分6组6次赔付,间隔期180天,保额每次递增20%,并且可以附加60岁前,首次重疾额外赔付50%保额的责任,保障非常充足。

此外,如意人生守护(典藏版)还可以附加癌症额外两次赔付,间隔期3年,每次赔付120%保额,更加关注癌症的发生。

(如意人生守护典藏版链接)

百惠保:

承保职业为1-6类,重疾分5组5次赔付,间隔期180天,60岁前确诊首次重疾,额外赔付60%保额。

独创12种前症保障,赔付15%保额,病种包含多种癌症的前期病变。

不过,百惠保无论任何版本,都需要捆绑癌症二次赔付责任,选择不够灵活。

写在最后

要问保呗儿最推荐哪一个类型的产品,毫无疑问是中端配置型重疾(达尔文3号、超级玛丽3号、超级玛丽2号)

理由很简单,主要有两个方面:

1、基础以及附加保障充足;

2、实用性强:虽然没有重疾多次赔付的功能,但说句实在话,人的一生中多次患上重疾的概率真是低之又低,实际上单次赔付型的重疾险性价比会比多次赔付型的要高得多~