福佑金生:一款超适合理财小白的年金险

马上十月了,今年要过去四分之三了。

与按下暂停键的那几个月比,路上的车和人又多了起来,地铁也开始挤了,海底捞又得排队了。

除了还戴着的口罩,疫情似乎已经淡出了我们的生活。

但不知道大家有没有这种感觉,自己花钱更精打细算了。

专家们预测的“报复性消费”没见到,小马老师反而发现好多朋友和我一样,有了“报复性储蓄”的念头。

央行的一份报告就显示,今年想要存钱的人明显变多了。

但是呢,对没有理财经验的人来说,存下来的钱放在哪里,是个大问题。

想存钱,可是放在哪里好呢?

有人就要说了,放银行里不就好了。

不好!

要知道,钱是时间价值的,如果放着不动是会贬值的。

你想想,现在手里的 100 块和 10 年前的 100 块能比吗?

所以敲黑板,存钱是第一步,还要找个好办法让它不贬值,不然四舍五入就约等于白存了!

怎么办呢?

这就要借助理财手段了,我们一起来捋一捋。

1、余X宝收益不理想

说到理财,马爸爸家的余x宝,大家最熟悉。存取方便快速,逛淘宝、点外卖都可以直接用它付款,突出一个方便。

类似的还有零 X 通,它们其实都属于“货币基金”,特点就是灵活。

可惜收益率相比较其他理财方式较低,像余 x 宝,现在的年化收益已经不足1.6%。

攒钱的话,这可能不是个好去处。

2、股票与基金风险大

股票和基金也是常见的理财方式,当然股票与基金的性质是不一样的,放一起讲是因为它们有共同的特点:涨的快,跌得也快,大起大落是常态。

坊间有句话叫“中国股市八亏一平一赚”,意思是每 10 个股民中,有 8 个是亏钱的,理财小白想在股市中赚钱,你就想想靠谱不靠谱吧。

3、银行定存与大额存单反倒还不错

银行定期存款大家应该也都熟悉,保本保息,现在 5 年期定存收益率大概3.5% 左右,不高不低。

大额存单呢,和定存差不多,不过有门槛,一般要求 20 万起存,收益会更高一点,最高能到 4% 左右。

此外还有国债、信托等理财手段。

这次的7年期抗疫特别国债,利率为 2.71%。

至于信托,一般人也接触不到,不多说了。

这么一捋下来,你会发现这些理财手段各有长处,但又都有缺点,并不完美。

有没有既收益高,又保本,还灵活的产品呢?

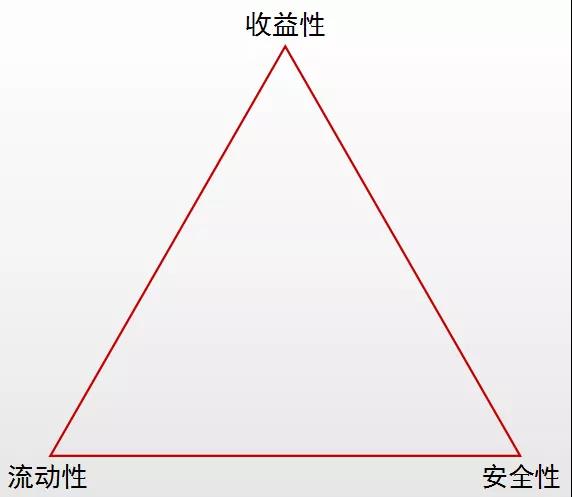

很遗憾,这是不可能的,有一个著名的理论叫“投资理财不可能三角”。

意思是一种投资方式或理财产品,不可能同时兼具“高收益、高安全与高流动性(灵活性)”。

所以,我们在选择理财方式时,就一定要有取舍。

想要股票的高收益,就得承受亏损的风险,喜欢余 x 宝的灵活,那就难以获得可观的收益。

再回到理财小白“想存点钱,不想受损失又想要保值增值“这一想法上来。

看起来,银行定期存款/大额存单可能是比较适合小白的理财手段了,它安全性高,收益也还可以。

但是呢,总感觉高不成低不就,有没有更好的选择呢?

有这么一款年金险产品可能更值得大家考虑,它同样安全性和收益都比较高,万一有急用,也能通过保单贷款实现资金周转需要。

它是谁?又凭什么什么说它值得我们考虑呢?

一款特别适合理财小白的产品

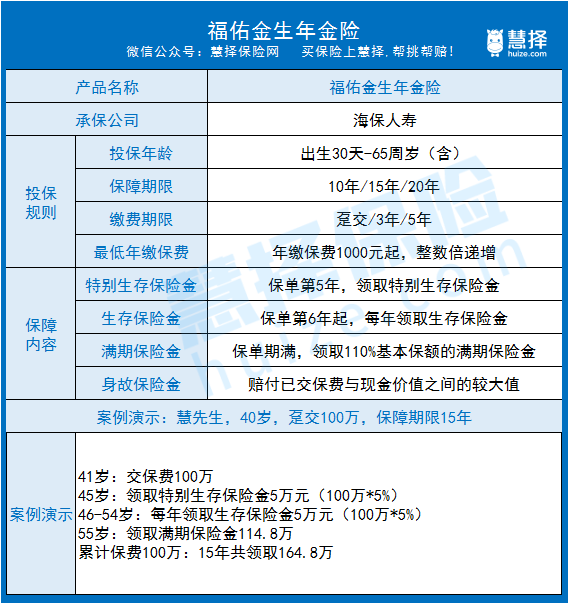

要说的这个产品叫“福佑金生”,它是一款定期年金险,我们先来看看它长啥样:

是不是看的一脸懵逼?

实际上呢,它也不是很复杂,说白了,就是交保费,然后领钱。

具体能领多少,我们举个例子来说明。

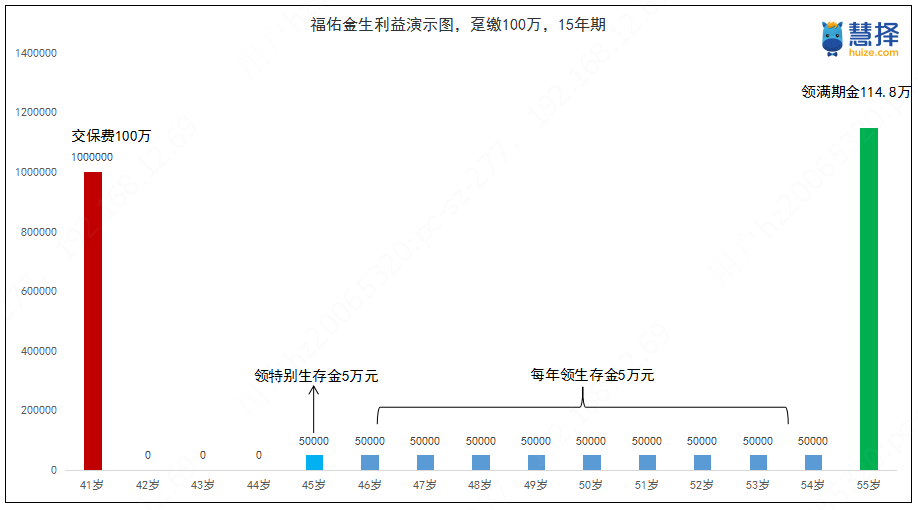

慧先生今年40,投保福佑金生年金,趸缴100万,保障期限选的15年。

那么,当慧先生45岁时,他可以领取特别生存保险金5万元,46岁-54岁九年间,他每年都能收到生存保险金5万元,55岁保险满期时,他还可以拿回满期保险金114.8万。

累计交费100万,15年,共可领164.8万。

选择不同的缴费与保障年限,领取金额会有差别,我就不一一举例了,大家可以点击投保链接:福佑金生,自己去摸索一下。

福佑金生这类产品其实有很多,那凭什么福佑金生有底气和这些大品牌产品乃至各类银行产品battle呢?

三个点,安全性高、收益性好、急用钱时也能拿得出来。

优势一:稳定领取,风雨无阻

先说安全性:因为它本质上是一份保险,你的权益受保险法保护,该给的钱,保险公司不会耍赖。

就算未来保险公司倒闭了,监管机构也会指定其他保险公司接盘,你的权益不受影响。

总之就是一句话,无论发生什么情况,你该拿多少钱,就能拿多少钱,特别安全。

优势二:实际收益率比较理想

再说收益性:福佑金生的特点是,即高又稳。

“稳”,福佑金生的收益在保险合同生效的那一刻就已经确定了,交多少保费,拿多少钱,都直接写在了保险合同里,不会改变。

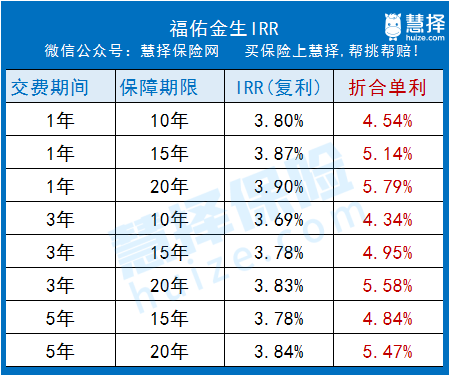

“高”,福佑金生的实际收益率(IRR)在3.7%-3.9%之间。

好像看起来和银行定存差不多?

要知道,银行定存利率是单利,而IRR是复利,把福佑金生的实际收益率折算成单利后:

怎么样,有没有心动的感觉?

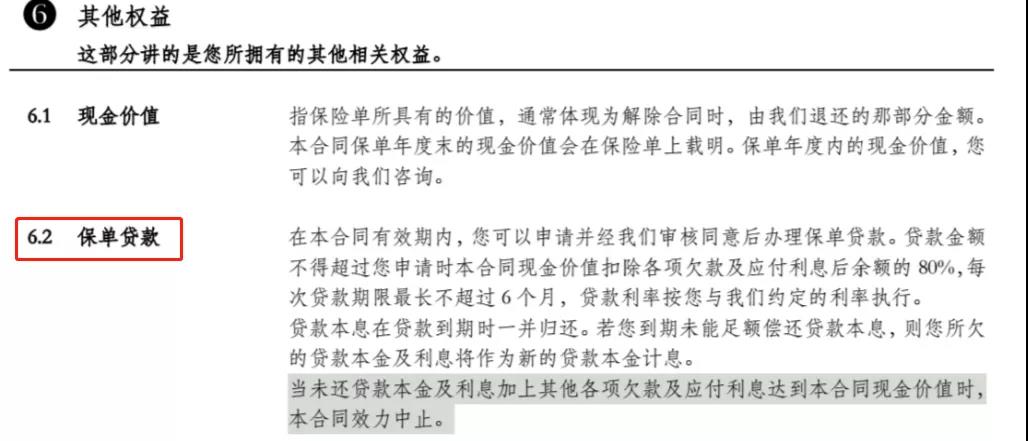

优势三:急用钱可以保单贷款

最后是流动性:也就是说急需用钱时,能不能应急?

当然可以,如果是短期内需要资金周转,可以使用福佑金生的保单贷款功能。

最高可贷金额相当于保单现金价值80%,除了要付出少量的贷款利息外,是不会有其它损失的。

如果需要长期资金周转,也是可以退保领取现金价值的,但是会有损失,不过随着时间的推移,损失会变小。

小马结语

总结一下,福佑金生年金险,安全性高,同时有着不错的收益性,实际收益率(IRR)在3.7%-3.9%之间,如果有急用,它的保单贷款功能也可以帮助到你。

当然,这款产品还是没有突破“投资理财不可能三角”,论理论收益,福佑金生自然比不上股票,相比余x宝,它也不够灵活。

但是,它的优势就在于:在保证了安全性的前提下,对收益与灵活性做了调和,兼具了还不错的收益性与灵活性。

如果你是理财小白,想存钱,要求是稳定拿钱不折腾,那福佑金生就特别值得你考虑。