“今年三个好友得癌,走了两个”

前段时间,看到一个网友凌晨发的帖子《今年三个好友得癌,走了两个》。

看到题目突然有些鼻酸,接着看帖子里说的三个人的具体情况,更觉悲伤无力,帖子里这样写道:

“第一个,50刚退休,有一个亲女儿,还收养了一个女儿,胃癌,一年后走了;

第二个,35,朋友的老婆,纵隔原发弥漫性大B细胞淋巴肿瘤,两个孩子的母亲,上个月进了ICU, 情况不怎么乐观……

第三个,同事的老公,直肠癌……40岁走了……这个同事,蛮坎坷的,等了她现任老公10多年才走到一起,儿子才8,本来两夫妻都是事业在编……”

楼主的这三个朋友,是不是也像极了我们身边那些熟悉的人?像极了那些生病的朋友?像极了我们身边被病痛侵袭的普通家庭?

1、癌症离我们有多远

《中国恶性肿瘤学科发展报告(2017年)》最新出炉了,报告显示:全国每天约1万人确诊癌症, 每分钟约7人确诊患癌,从0岁到85,一个人患癌风险高36%。

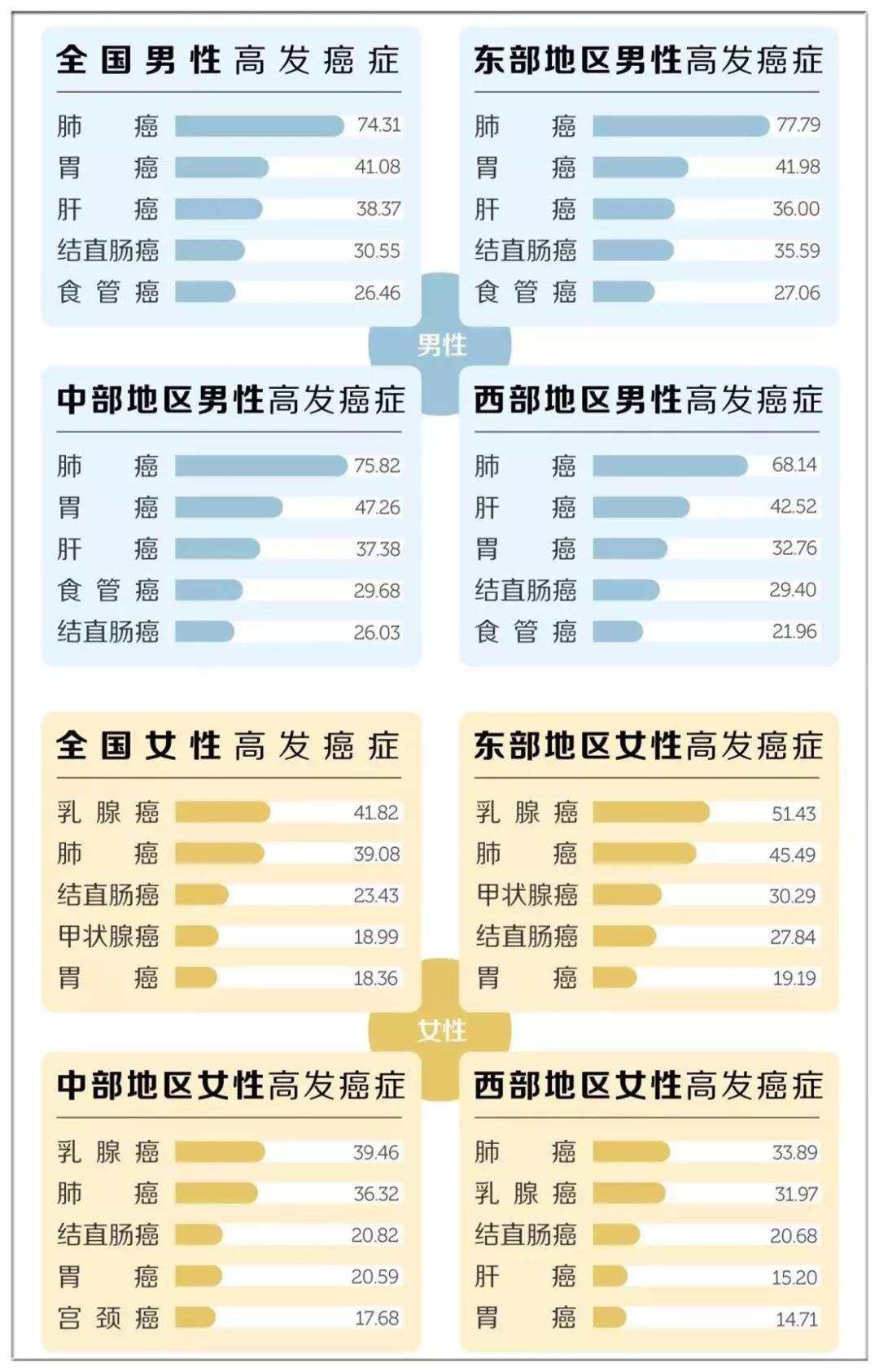

该报告汇集40个专家委员会、294位专家学者的研究成果,触目惊心地指出,我国恶性肿瘤发病人数居全球第一,每10个病患中就有2.2个中国人!肺癌、胃癌、肝癌、结直肠癌和食管癌排在发病率前五位。

肺癌、乳腺癌分别居中国男性、女性肿瘤发病首位!

所以综合考虑,认为一个人患癌的概率为1/3,是比较合适的,换句话说,每3个人,就会有一个人得癌症。而即便是再幸运的家庭,双方父母合计4人,自己2人,小孩1人,7个人全部一辈子都不得癌症的概率,是2/3的7次方,我替你们算了一下,是0.09%,换句话说,每个家庭都会出现至少一个癌症患者。

世事无常,你永远都不会知道,明天和疾病哪一个先来。你永远也不知道,哪一刻,你身边或你认识的某一个人,会突然地离开,在疾病面前我们都是弱者。

2、关于癌症5年生存率

癌症5年生存率是只能活5年吗?请先冷静下来,记住,癌症≠死亡,有研究表明,通常接受治疗的3年内,80%患者会出现复发转移,约10%会在5年内复发转移。因此,如果5年内不复发,再次复发的机会就很小了,所以,在临床上,5年生存率是一个用来评价治疗效果很有效的指标并不是只能活5年!

其实癌症并不是绝症。根据世界权威医学杂志《柳叶刀》的统计数据,我国最新的癌症 5 年平均生存率达到了 40.5%。

什么意思呢?也就是说,平均每 10 个癌症病人里面,经过积极治疗后,有 4 个能生存超过 5 年。在医学上,这种情况可以认为 癌症已经被“临床治愈”,患者的生存率和普通人相差不大了。

况且,现代医疗技术进步一日千里,只要活着就会有希望。前段时间刚获得诺贝尔奖的“免疫疗法”,就对一些已经多处转移的晚期癌症,有明显的治疗效果,所以即使不幸确诊癌症,我们也千万不要放弃治疗!希望在明天!

3、关于癌症筛查

一图读懂各种癌症的筛查方法

因为癌症筛查通常是在没有任何相关症状显现时进行的,所以如果医生让你去做癌症筛查,也不代表医生就认为你可能得了癌症。

4、关于癌症治疗费用

都说癌症是一种富贵病,这句话一点也没错,癌症有多可怕?只有亲身经历过的人才可以准确地说出那种感受。患上癌症,不仅仅是身体上没日没夜的疼痛,心理上的压抑害怕,还有经济上的入不敷出。

很多癌症病人的生活最后只有三个字可以形容:疼、穷、死!

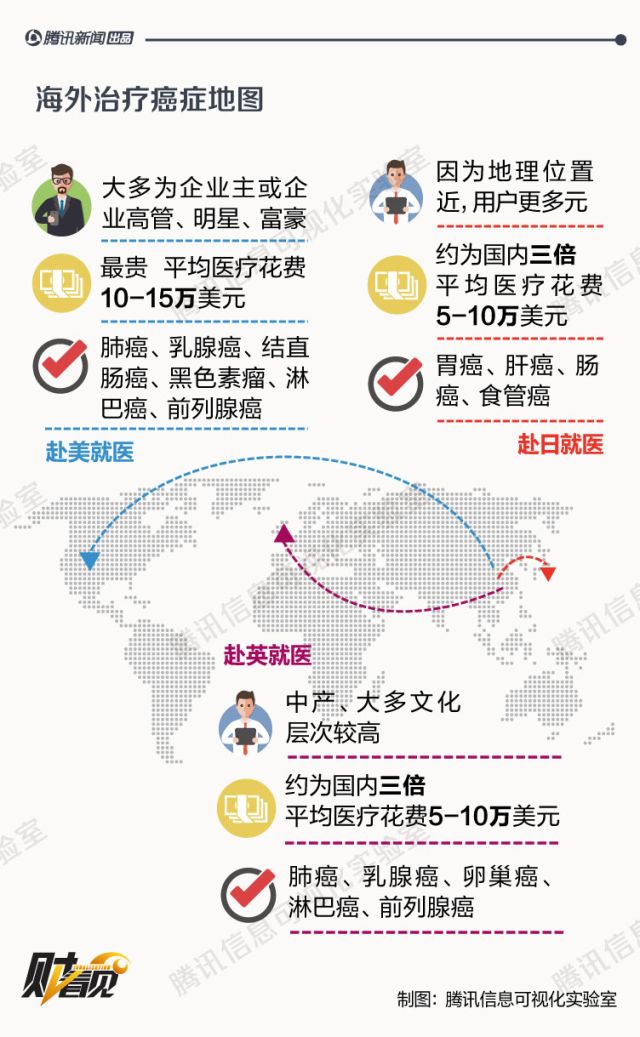

外治疗癌症一线城市至少两套房产、百万支出打底......

再来看看国内治疗癌症的数据,《柳叶刀》的一篇中国癌症患者疾病经济负担的相关研究成果曾引人关注。调查显示,1.4万中国患者,家庭年均收入折合美元为8607美元,癌症患者的人均就诊支出共计9739美元。“降低家庭负担,这需要国家和个人一起努力,包括降低药价、配置保险、规避骗局等。”

国内某家知名的肿瘤医院曾经做过一期调查,结果显示患癌病人会在癌症治疗中花去自己毕生积蓄的70%,而这个指趾只是一个平均值。

普通人要花费的,已经不仅仅是毕生的积蓄了,甚至要搭上几辈人的积蓄也远远不够。

5、重疾险 防癌险如何配置

孙大夫是北京某肿瘤医院的副院长,具有20多年的临床经验,曾经为上千个肿瘤患者做过手术,也看到过很多病房内患者和家属之间的悲欢离合,不久前他曾经语出惊人的说道:

若干年后,癌症就像感冒一样的普遍,未来癌症不是病,没钱医治才会成为绝症,人最贵的是健康,最便宜的就是保险,保险想不想买,就看你有没有智慧,不买保险,一旦患了癌症是不是真想治,就看卖不卖房。

那么防癌险和重疾险到底哪个好呢?在了解这两种保险产品之前,我们不妨先看一下它们的概念和特征,也是最基础的内容。

首先,我们先了解一下各自的概念:重疾险,全称为重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予定额补偿的商业保险行为。

防癌险,虽然同是重大疾病保险的一种,但它主要是指专门针对肿瘤疾病来提供保障的保险产品。

重疾险的特点是保障范围相对较宽,除了恶性肿瘤,它还承保很多其他重大疾病,一般至少包含25个种类。防癌险呢?保障范围较重疾险低,只针对恶性肿瘤,当然,它的费率也相对便宜。

从投保顺序上看,应该是先保重疾,再考虑防癌。防癌险应该是属于重疾险中的一种。

防癌险无法完全替代重疾险,大家可以在投保了重疾险之后,再考虑是否增加防癌险的保障。如果防癌险和重疾险都配置的话,一旦被确诊为癌症,重疾险和防癌险可同时给付。

最后提醒大家虽然防癌险与重疾险相比,核保条件较为宽松,更适合50岁以后的人群选择,但也并不绝对,健康险还是越早投保越好,因为交费越少,年轻时身体健康,很容易符合投保的条件,年纪一大,可能会被保险公司拒保或者要在标准保费的基础上加钱才能保,所以投保要趁早。