美国年金产品介绍 (2020年)—保证8%增值10年的年金 (寿命很长,但是没钱可花?)

现为大家以案例形式分享适合不同需求,不同年龄阶段的年金产品。

王先生

55,离异,还有10年打算退休。

除了公司给的退休账户余额29万,股票账户28万,自己已付清的住房,还有31万现金存款。

退休后享有政府提供的养老金,约每月1200美金。退休后,房子每月的维护费用约为1200美金(地税,保险,垃圾,水电煤气网费),维持正常生活最低开销每月约1300美金,每年也计划出游2-3次,其他娱乐,家庭和聚会等消费,缴纳所得税和通货膨胀也会增加每月开支。

王先生最担心的是如果寿命过长,资产消耗殆尽怎么办?

解决方案

保证高利息8%增值10年,65岁开始支付终生的指数年金。

(注意:该年金不可以一次性支取,只能每年按指定并且是保证的数额支取终生)

保险公司:全美排名第7的大型寿险公司,评级为 A +

实际操作:王先生将股票账户的10万及现金25万配置一个指数年金。总共投入本金35万。

· 该合同立即给予3%红利,第一年的合同价值为36.05万,且每年将以保证8%的单利增值10年。

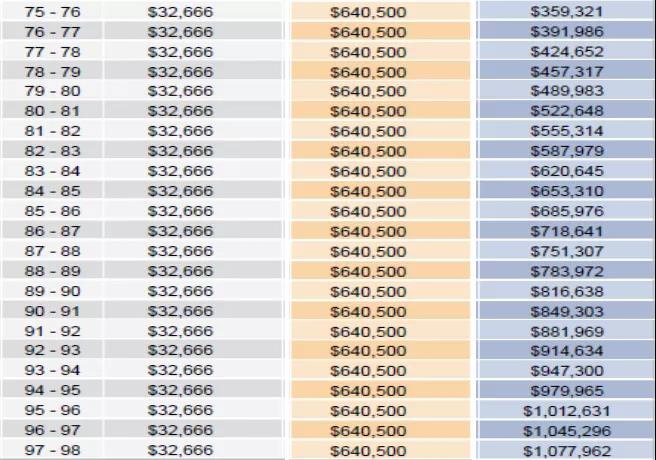

· 65岁开始支取”终生俸”,支取的数额为增值后的总额的5.2%,即32666美金。

注意

· 以上所有数据均为保证,零风险。

· 如年金持有人寿命更长,比如活到105,保险公司必须每年继续支付32666美金。这就很好的规避了”太长寿而没钱花”的窘境。

· 该产品最适合50岁-60岁的消费者。因为保证增值8%的期限为10年。增值后必须立即开始”终生俸”的支取。

总结

年龄较大才开始考虑退休金配置的客人通常有以下顾虑/劣势:

风险承受力极低,不能大额投入有风险的理财产品;

买保险做理财太迟了,因为保险成本过高;且身体状况可能不太理想,成本更高一层。每年投入的保费大部分都用于支付保险成本了,剩下不多用于储蓄。通常这种情况,保单就算设计得很完美,也得在10-13年持平。才持平就开始支取现金做退休用途,保单很大概率中途失效。不但保单失效,还将面临税务问题(可以参考我的这篇文章: 美国寿险到底是否免税?(简易篇))

存入银行 – 利率还无法涵盖通膨 ——现在银行利息能有1.5%就很不错了,可是现在的通货膨胀率为2.24%!

寿命过长,任何高回报但有风险的理财配置都无法很好的规避钱花光的风险。

所以,一个可以提供”终生俸”,保证数额,保证支付终生的理财产品是退休规划中一个不可或缺的配置。