买年金险,绝不仅仅是5%+的万能结算利率

北方穿上了羽绒服,南方还在穿短裙的小伙伴们,大家好嘛?

八卦姐都快成“失踪人口”了,然而,人虽然没来,但是心里是时刻记挂你们的。

要说忙什么,圈内的人都知道,就是说出来男默女泪的三个字——开门红。

这个几年前伴随保险行业而诞生前两年略有淡化甚至有公司号称要”去开门红化“的词汇,因为今年的特殊情况,貌似要强势回归。

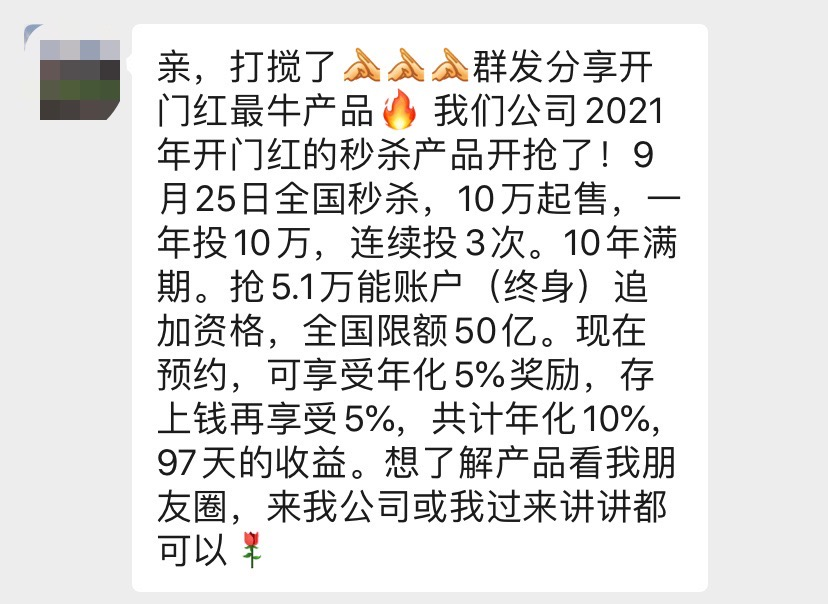

往年,最早也就随着双十一,与橙色软件共舞一下。可是今年,越搞越早,有的公司9月份就开始出“开门红提前预售抢购”海报。然后国庆前后,几大巨头的开门红大幕,都徐徐拉开了。

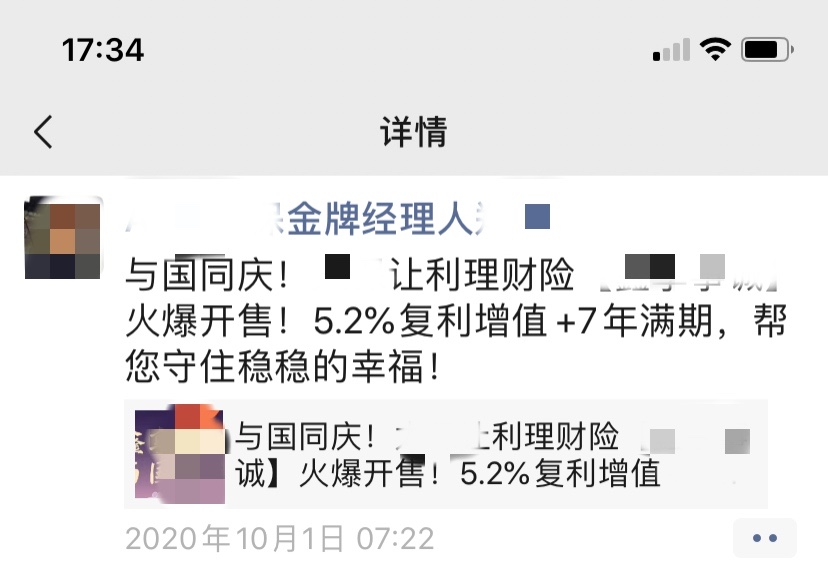

而朋友圈的画风,也如深秋初冬的北风一样妖孽。

这还不算,再来一张复利图让你目瞪口呆心惊肉跳:

一路看下来,姐只有一个感觉,我去,只要上了这趟车,不管5%还是5.1%或者5.2%,我放到保险公司的钱就以这个复利蹭蹭往上翻滚到终身了?

真是给我30万,还你上千万。

可是胖友们,先别想得那么美,让八卦姐给你们几点逆耳忠言:

不是你交的保费都进入万能账户,那个5%(或者5.1%之类,简化起见,直接用5%)的基础,是进入万能账户的钱,至于是多少钱,要去看和万能险搭配一起卖的那个年金或两全险,什么时候给付生存金,给付多少,那个钱有可能还要扣掉初始费用之后才进到万能账户,以结算利率进行滚存;

万能险高于保证利率以上的部分都是不确定的,比方很典型的,现在开门红期间,给比较高结算利率的万能账户,但是这个指趾不是确定的更不是保证的,你们要是看了之前的文章就会知道某些公司啊,就是会在开门红这样的特殊时期把结算利率调上去,然后过了这段时间又调下来,嗨,反正每月一公布;

计划书中的演示中高低档都是基于一定假设来的,比方中档,根据监管规定,不能超过4.5%,那么,大家都用4.5%这个利率贯穿终身来演示,可是实际情况是,结合第二条,没人能保证这个4.5%能维持多久,利率下行的大环境势不可挡,万一哪天只能给到保证利率的结算利率呢?看上去还能有多美?

说到保证利率,大多数人可能会和你说,不用管保证利率,就看我们这两年公布结算利率吧。可是,就不提醒你这个是不保证不确定的,让你觉得现在能拿到的结算利率将来也能拿到。可是你仔细想想,前几年万能险结算利率6%以上的时候,我们也没想过这么快会到4%左右;

最后还有一点,说出来怕被人打,但是既然都说到这了,那就说吧,就是现在公布的这个结算利率,因为前期并没有生存金进入到万能账户(因为规定要5年后才能返钱啊),所以这个5%也好5.2%也好,就是看上去很美而已。你说我直接往万能账户里面扔钱不行吗?嘿嘿大家去看一下规则,第一是不是有限制第二通常还有比较高的初始费用。

所以,说一千道一万,千万千万,别以为你咬咬牙辛辛苦苦交的10万保费,直接就进到5%或以上的万能账户里面累积生息去了(当然,上图中说出共计年化10%的,八卦姐只能说无知者无畏吧?也太敢了!)

但是,姐的意思,绝对不是不要买万能险或年金险,而是希望你们在这个关键时间点把持住,买得明明白白。

反正八卦姐自己呢,这些年陆陆续续买了三四款年金险,为啥买?

就下面这几点。

不是套路,都是真实想法和心路变化。

01

利益确定性

分红和万能是不确定的,但是年金险写到合同里面去的生存金给付是100%确定给付的,如果是买的这两年比较主流的非分红年金险,那么所有利益在购买时候都是确定的(此处不含对接的万能险)。这份确定性在将来换成你能看得见的现金流,不是为了让你从不富有变成富有,而是给你更多安心。

02

安全可靠性

在几乎所有金融工具都打破刚兑的情况下,保险产品的确定给付在安全性上真是胜出。产品的各项责任和利益给付,在合同里白纸黑字约定好的。即使保险公司出现问题,现在情况下,也是大有人接管(近几年几家被接管公司的情况可做参考)。不是说保险公司不会倒闭破产,而是有一系列偿付能力和监管要求,只要dang(第三声)在,除非发生系统性的金融风险,是不需要太担心的。

03

长期增值性

不说收益,是怕你们一来就进入把年金险和理财产品放到一个篮子里去比较收益的误区。前面说了不要紧盯着万能险的结算利率看,但这不代表年金险就没有收益性了。非也。即使抛开分红或万能,年金险本身也内涵了一定的投资回报属性(即通常所说的IRR),而且时间越长这个IRR越高。再叠加分红或万能之后,这个数值就会更高。但是,如果你只看短期,那增值空间肯定有限。而且,如果你的资金是三五年甚至更短时间就要用的话,趁早去买其他产品,保险不是你的最佳选择。

04

保险保障性

当然,作为保险,不管年金险也好,分红或万能险也罢,都有作为保险的本质属性。而且除去本身的寿险保障属性外,年金险通常也可以附加健康类附加险(如近几年很火的百万医疗险)或定期寿险产品或豁免类产品。而这些,是其他任何金融工具不具备的,也是体现保险本质的地方。

05

强制储蓄性

要是在以前,这一点八卦姐是不以为然的。可年纪越大,发现自律这玩意儿很多时候不靠谱。尤其是女人在花钱这方面,靠自律来控制膨胀的购买欲,基本是不可能的!!!真是下单一时爽,退货火葬场。但是买了保险的钱,八卦姐用家里30多张保单告诉你,是不会后悔的。买时肉疼一下子,将来陪你一辈子。现在到点扣你的保费,就是为了将来准点给你稳定的现金流(哦耶,这段好押韵)。

06

不可替代性

有了前面的五个属性,年金险的“不可替代性”就跃然纸上了。当然,它也不是所有人的第一选择。如果你还在裸奔状态,连基本保障都没有,那先去买重疾险;如果你还刚年轻的很,根本没到考虑养老或小孩教育的阶段,那也不用着急考虑年金险;如果你觉得手上资金不富裕,那也不要超出个人范围,跟风去买年金险。随着你年龄和生活以及家庭和资金状况的变化,年金险就像冬天的润肤露、夏天的防晒服一样,变成你生活中的一部分。

就酱。八卦姐要去久违地享受一下秋日暖阳了。