重疾险新规出来前,必须要关注的4个问题。

国庆长假结束了两周,重疾新规还远吗?

这段时间,仍然有很多朋友来问临近重疾新规,怎么买保险?重疾新规到底有什么影响?

看来,大家也意识到买保险的急迫性。

嗯,确实有必要跟大家回顾一下重疾新规的影响~

重疾新规酝酿了那么久,估计也快到预产期了。

所以投保确实急!

那么问题来了,重疾新规前还能怎么买重疾险?

别着急,保呗儿今天就是来指点迷津的!

1、

重疾新规修改了哪些地方?

先来回顾一下重疾新规所修改的内容:

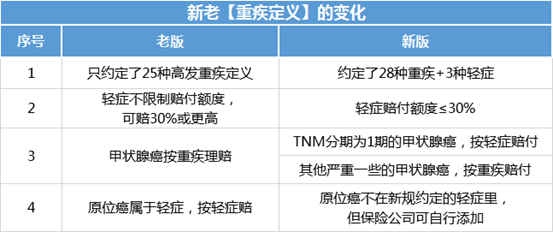

1)保障的病种变多了

2007年那版的重疾病种是25种,新版本变成28种重疾+3种轻症。轻症的保障终于纳入重疾官方的定义了。

前6种重疾和3种轻度疾病,都是必保的。

但这个影响不大,因为市面上主流的重疾险基本都有上百种重疾和四五十种轻症,怎么改都在里面。

2)新增的3个轻症,赔付比例保额不能高于30%

新增的3个轻症,包括:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

其实这三个轻症,现在主流产品的赔付比例是45%,比如达尔文3号。

3)甲状腺癌被分级对待

定义调整之后,把一部分重疾降级,最明显的就是甲状腺癌。

以前甲状腺癌算重疾,按照重疾的赔付比例赔钱。

定义调整之后,最高发的“TNM分期为Ⅰ期”被放到“轻度恶性肿瘤”,按轻症赔。

更严重的,才能按重疾赔。

一样买50万的保额,如果患了高发的轻度甲状腺癌,至少赔少了35万。

4)原位癌不在新规约定的轻症里

现在大家的生活条件变好了,定期体检的意识也很强,像癌症这种,很多都在早期也就是原位癌的时候,就被发现了。

现在主流的重疾险,轻症保障都是有原位癌的。

整体看下来,新版定义对目前的重疾险做了一些约束和瘦身。

以后保险公司在产品责任上的设计,会受到很大的限制。

2、

重点关注的4个问题

Q1:最近重疾齐下架,是不是说明新规快来了?

是的!为了给新产品“腾地方”。

最近的重疾市场,似乎都在为迎接新规这颗重磅“炸弹”做准备,新产品不来,旧产品悄悄说byebye,健康告知、核保在不断收紧~

现有产品陆陆续续下架或收紧购买条件,说明新规不远了,所以买保险确实着急,留给大家纠结的时间不多了。

Q2:甲状腺癌变变轻症了,那新规后的重疾会降价吗?

不一定!

大家觉得降价的空间来自于甲状腺癌划入轻症。

但考虑到最近同步出台的《中国人身保险业重大疾病经验发生率表(2020)》(征求意见稿)大幅提升了重疾发生率。

这也提高了保司的赔付成本,赔付成本高了,价格难道会降吗?

Q3:现在买好还是新规后买好?

现在!现在!现在!

新规前的重疾产品保障力度更大,赔付概率也更高,趁着身体健康,赶紧上车。

另外,相对于无法确定的未来,把握当下更好一些,毕竟我们也不知道自己什么时候会得病,早买早保障。

Q4:已经购买的保险会不会受新规影响?

新规正式实施前购买的保单,以原合同为主,不受任何影响。

写在最后

重疾新规一旦实施,可能就再也不会有现在那么多优秀的产品了。

达尔文3号对乳腺和甲状腺结节患者的核保收紧,就是一个很明显的警告信号!

同样是信泰人寿出品的超级玛丽2号、超级玛丽3号,在后续的时间里也会逐步收紧核保规则。

优秀的产品错过了,就真的没了~