为什么我的养老保险缴费越来越贵?亏了吗?

养老保险缴费每年都上涨的问题,其实很多灵活就业人员早就发现了。

过去每年缴纳养老保险只需要两三千元,现在一年最少也需要七八千甚至上万元,

直接原因还是缴费基数的不停上涨。

社保缴费钱数为什么上涨?

养老保险的缴费,是通过缴费基数乘以缴费比例的方式来确定。

按照国家规定,灵活就业人员参加养老保险,缴费基数一般可以自由选择的,

是上年度社会平均工资的60%~300%之间自由确定。

缴费比例,大多数地方灵活就业人员是按照20%的比例来缴费的。

由于社会平均工资年年上涨,现在每年社会平均工资都能增长8%到10%,过去甚至能高达15%,也就导致了缴费基数的上下限年年增长。

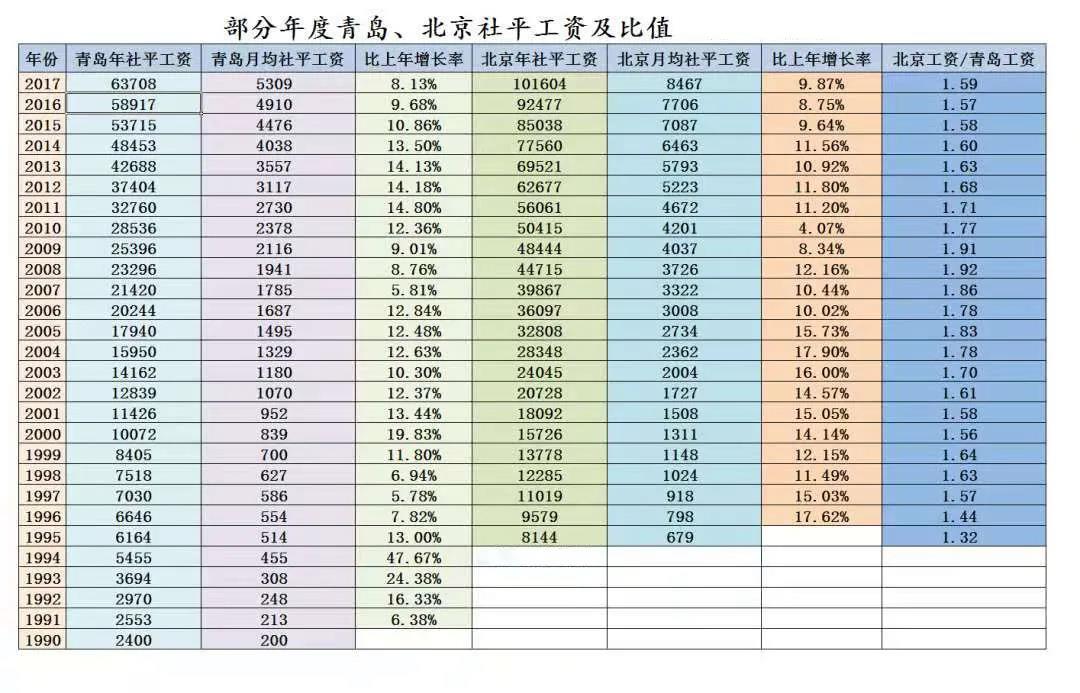

比如说,青岛市2006年使用的上年度社会平均工资是1495元,60%基数是897元,

按照20%比例缴纳养老保险的话,一个月缴费只有179.4元,一年是2152.8元。

2020年实际上青岛市的缴费工资口径已经改为山东省的全口径在岗职工社会平均工资(2019年山东省社平工资为每月5761.33元),

60%缴费基数是3457元,按这样的基数缴费每月最少需要缴纳691.4元,一年就是8296.8元。

是2006年的4倍左右,15年的时间缴费增加了3倍,也难怪很多参保人员感觉缴费越来越多。

缴费增加,养老金待遇也会提高

其实很多人忽视了,社会平均工资不仅仅是缴费钱数计算因素,也是养老金待遇的计发因素。

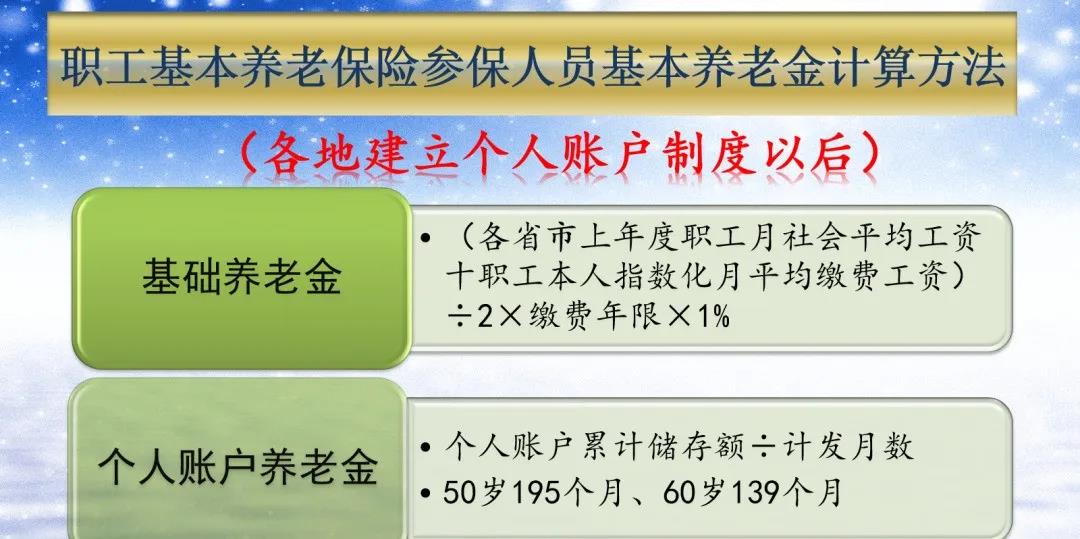

参加养老保险,产生的养老金待遇,主要有基础养老金和个人账户养老金两部分构成 。

基础养老金,是根据缴费年限、缴费档次领取一定比例的社会平均工资。

正常来讲,我们按照60%的基数缴费12个月,退休可以领取0.8%的退休上年度社会平均工资的基础养老金。

当然现在由于一些地方实施养老金计发办法过渡,目前采取的是人社部门确定的养老金计发基数,最终还是会回到社平工资的。

2006年缴费2152.8元形成的基础养老金,和2020年缴费8296.8元形成的基础养老金是完全一致的。

如果我们在未来退休,现在缴纳养老保险肯定是非常划算。

养老保险个人账户,每年也会根据相应的养老保险个人账户余额计发一次利息。

2016年开始记账利率由国家统一公布,是高达8.31%。相应的个人账户记账利率2020年最低,但是也高达6.04%,这可比我们投资理财待遇收益要高得多。

个人账户里的余额,如果没有领取完毕可以继承。

所以,早点缴纳养老保险也是非常划算的。

总体来看,养老保险缴费越涨越多,是由于社平工资不停提升导致的,而社会平均工资的不停提升也提高了我们的养老金待遇,所以还是非常有益的。

至于个人缴费负担问题,我们可以利用国家给予的就业困难人员社保补贴、一次性创业补贴等方式减轻我们的负担。