十项全能,2021年扛把子的百万医疗来了

最近这段时间,保哥哥每天打开朋友圈,就只能看到三个大字:重疾险。重疾新规的落地让各家保险公司忙的不亦乐乎。

但这两天,保哥哥发现了一款新的百万医疗险,看完责任眼前一亮,发现原来医疗险市场也没闲着!

2021年扛把子的百万医疗来的也太早了吧!

不和大家卖关子了,保哥哥说的这款产品是众惠全能百万医疗全新升级的2021版本。今天正式开售,所以保哥哥赶紧带大家了解一下这款产品。

老规矩,先看产品责任:

图上标红色的点,是这款产品相较于众惠2020升级的地方。整体来说,众惠全能百万2021这款产品在投保门槛以及核心的免赔额,肿瘤特效药保障方面做了非常大的突破。

除去升级的几项责任外,本身这款百万医疗也有着十分优秀的底子,最高600万的重疾保额,基本完全覆盖我们的医疗费用,帮我们解决后顾之忧。属于

总结一下就是,扎实,扎实,还是TMD扎实!

下面保哥哥给大家逐帧分析一下,众惠全能百万医疗2021究竟为什么是开年百万医疗的扛把子?

一、核心优势

在说升级亮点之前,先带大家简短的过一下这款产品一脉相承的核心优势:

1、100种重疾,600万保额,0免赔

范围大,保障足,做到了花小钱办大事。

值得一提的是,条款中明确规定,罹患重疾后,剩余及续保保单的一般医疗也为0免赔,这一点相当于后续如果一些小病,也都不用受到1万元免赔额的限制,能实打实的省掉一笔费用,人性化满分。

2、100万质子重离子保障

质子重离子,一般来说在临床上其主要应用于治疗肺癌,肝癌,胃癌,咽喉癌,口腔癌,鼻咽癌,骨肉瘤等恶性肿瘤。

疗效好,损伤小,但是贵。

国内的质子重离子治疗,一般一个疗程费用大概在27-30万左右。众惠这款百万医疗提供了100万的质子重离子的保障,这样,我们在看病的时候就可以选择比化疗更有效,且对身体危害更小的医疗方式,康复也会更快一点。

3、转续保灵活

“符合健康告知要求,且同时持有同业未满期或满期10天内、无理赔记录的百万医疗保单,投保本产品可减免等待期”

这款产品的是可以支持同业保单无缝转保和续保的,如果看中了这款产品,是可以直接转过来的,减免等待期,不用因为更换产品的过程中发生风险而带来的损失。

二、升级亮点

说完了扎实的底子,再说说升级的亮点。保哥哥总结了一下,这款产品主要有六个比较核心的升级亮点。

1、投保门槛放宽

这次众惠全能百万2021最让我中意的就是投保门槛的放宽,主要分三个方向:年龄、职业、核保政策。

年龄放宽:70周岁也能投保

职业放宽:非高风险职业均可投保

核保放宽:甲状腺结节1-3级可以按标准体投保

从年龄上看,70岁能投保的百万医疗在市面上可以说是非常少的,70岁也能享受重疾0免赔的就更是凤毛麟角。所以很多70岁左右的老人想买医疗险,就只能退而求其次的选择防癌险了。

相信很多人都有过体会,上了岁数的父母生了病其实是不愿意去医院看的,嘴上说着嫌麻烦,心里想的却是不想给儿女在经济上增添压力。

但如果我们告诉父母,他有一份600万的医疗险,相信他们对治疗的信心也能成倍增加。

从职业上看,市场上大多数百万医疗都只能1-4类可投保,例如安联新出的臻爱2021,虽然也是70岁可投保,但职业只能支持1-4类。众惠这款产品对职业的限制门槛更低,让更多的打工人都能拥有一份百万保障。

从核保上看,最近到了年底,又是一个体检高频时段,保哥哥身边有几个朋友都查出了甲状腺结节,一时间陷入了没法买保险的恐慌。

其实1-3级的甲状腺结节还是挺普遍的,能够投保的保险也是有很多的,除外或者加费都是可以投保的,但这款产品在这方面做了一个突破,甲状腺结节1-3级可以按照标准体承保,不用单独加费就可以享受到一样的保障,对于甲状腺结节这一大类人群是非常好的保底。

2、300万肿瘤特药责任

癌症治疗,一直以来伴随着两大难题——买药贵&买药难。

保哥哥盘点了一下市面上最顶尖的癌症特效药,查了一下价格,再把自己带入到了一个癌症患者或者癌症患者的家人想了一下,倒吸了一口凉气。这些特效药一支或者一框的价格动辄5位数以上,更不用说癌症是一个需要长期药物治疗的病,这么耗下去,家里有矿怕是都不够。

然而这还不是最大的问题,更可怕的是很多找这些药的时候,很多店铺都显示已下架,也就是说这些药还不是有钱就能买得到的,还要有途径,很可能会出现有钱但还是吃不上药的情况。

所以,保哥哥曾经墙裂推荐大家,买百万医疗一定要买带肿瘤特药责任的,这项责任非常关键。

众惠2021这款产品有300万的肿瘤特药保障,包含医保内外合计55种特效药(上图中的全部包含),买不到的药可以联系保险公司到指定的药店进行预约或直接购买,极大程度上解决了吃药难和贵这两个难题,让患者和家属可以把重点放在治疗和康复上。

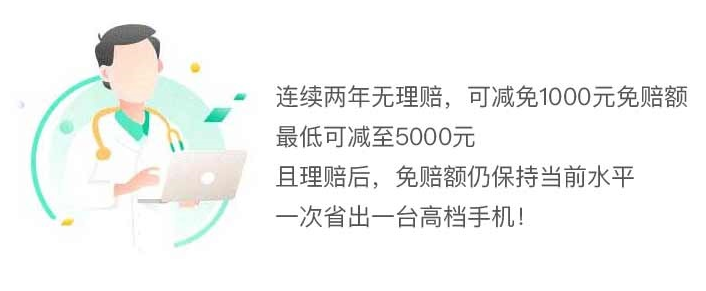

3、免赔额可递减,最高减5000元

被保人每连续两年没有理赔,则免赔额降1000,最多可以降5次,在1万元免赔额的基础上整整降低了一半。

我们都知道,很大一部分意外医疗的花费都是在1万元以下的,这个调整可以很有效的帮我们解决意外所带来的医疗费用,十分人性化。

更值得点赞的是,如果免赔额降低之后出现理赔,则之后续保免赔额仍为降低之后的免赔额,不再恢复。

年轻一点的朋友买这款保险,10年之内不出险轻轻松松。免赔额降到5000后在看病,相当于一下省下来了一款华为P40,非常划算。

4、新冠等28种传染病,10万保障

冬天到了,最近新冠病毒又有点不太老实的样子。再加上元旦、春节这种大型人口流动的时间。

众惠2021专门设计了新冠等28种甲乙类传染病保障金,让大家过年回家更安心。

5、100种重疾,确诊赔1万

2020年很多比较新的百万医疗都有这项责任,算是一个全新的升级点。在报销型的医疗险中做了一个类似重疾险的小彩蛋。

这1万块钱我们可以理解为弥补了我们看病耽误的自己和家人陪护的工作损失、请护工的钱、各种在医院的消耗品的补贴,虽然不多,但还是十分实用的。

6、600万医疗押金,垫付不限次

保哥哥说过无数次,买百万医疗一定要买带医疗垫付的。

因为医疗险是报销型,通常需要出院后拿发票找保险公司报销。可是万一住院费用巨大,一时间凑不齐押金岂不是很尴尬。住院病房那么紧张,医院也不可能等着我们去攒钱。找朋友借吧,明明都有保险,还要找人借钱看人冷眼,总觉得冤。

所以,医疗垫付这项服务能彻底帮我们解决这种尴尬,这次众惠2021在这方面做了极大的突破,垫付额度从10万提高到了600万,次数也没有了限制,体验非常好。

三、总结

综上,保哥哥是非常推荐这款产品的。

首先这款产品确实对得起名字里【全能】两个字。市场上有很多产品往死里打一个卖点,确实噱头十足,但是不太懂的伙伴们往往就一只脚踩到了这个噱头上,一只脚踩进坑里。

其次,保哥哥想说的是,当疾病突然袭来的时候,对于每个人来说都是猝不及防的伤害。就像魔幻的2020年,新冠没和任何人打好招呼就悄然而至。

2021年对很多人来说都是一个奋斗从而逆天改命的关键年份,在奋斗的同时,每个打工人也都应该有这样一份保障,一份底气。

总之,产品真的好,保哥哥也是真心推荐。