复星保德信2019业绩分析:业绩增速“起飞”,总资产翻倍增长!

“复星”之子涉足保险,“少年”险企成长亮眼。复星保德信人寿保险有限公司于2012年9月正式成立,总部位于上海,是由上海复星工业技术发展有限公司(由复星集团控制)与美国保德信金融集团联合发起组建的合资寿险公司。近年来,复星保德信人寿发展势头良好,值得一提的是,复星保德信人寿与星堡养老合作,共同推出养老解决方案。复星保德信人寿推出“星养老”系列保险产品,提供“保证入住”、“优先入住”、“优惠入住”等三大入住权益,帮助符合条件的客户锁定星堡养老资源。星堡养老是由复星集团和美国峰堡集团共同合资成立的养老社区,于2013年5月正式成立,是一家持续照料型养老社区(Continuing Care Retirement Community)。

下面我们从以下几个方面对公司进行介绍:

1)在股权结构方面,复星保德信人寿的股权集中,且股权结构十分稳定,自成立以来,两大股东(上海复星工业技术发展有限公司与美国保德信金融集团)各持50%的股份,且多次增资后,持股比例未发生变化。据天眼查数据显示,复星保德信人寿此前至少有过4次增资:2015年5月,该公司增资5亿元,注册资本金从5亿元增至10亿元;2016年7月,注册资本金增加至13亿元;2017年8月增至26.62亿元;2020年9月,银保监会批准复星保德信人寿保险有限公司注册资本从26.62亿元人民币增加至33.62亿元人民币。

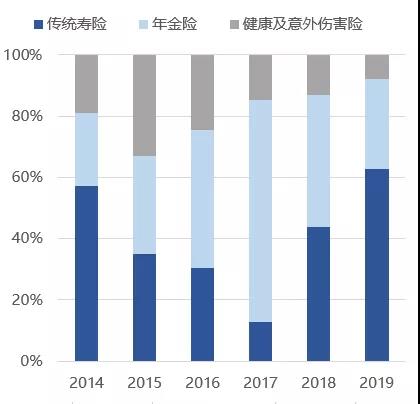

2)在业务方面,复星保德信人寿的保险业务收入可归为传统寿险、年金险和健康及意外险三类。观察下图可知,近五年复星保德信人寿的健康及意外险业务占比逐年缩小,2019年该业务收入占比不足10%。年金险业务收入占比呈现先增后降的趋势:2017年年金险业务收入占比达到73%,是传统寿险业务收入的近6倍;2018年年金险与传统寿险业务收入基本持平,2019年传统寿险业务收入达到年金险业务收入的2.13倍。由此可以看出复星保德信人寿的业务重心已由年金险转移至传统寿险,健康及意外险业务相较而言占比较小,这一业务结构的变化尚不能确定是否有利于长期的发展和日后的盈利。另外,在销售渠道方面,复星保德信人寿较为依赖银邮代理渠道,原保险保费收入前三名的产品和保户投资款新增缴费前三名的产品的销售渠道均为银邮代理。

3)在偿付能力方面,如下图所示,复星保德信人寿自成立以来,随着不断补充注册资本,复星保德信人寿的偿付能力较为优秀,虽然近两年随着业务规模扩大,偿付能力出现下降,但是如前文所言该公司于2020年9月再次补充了注册资本,因此预计其偿付能力会保持充足水平。

4)在消费者投诉方面,根据银保监会披露的信息,2019年复星保德信人寿的万张保单投诉量、万人次投诉量在84家人身险公司中分别位列第7和2位(位次越靠后,投诉量越少),可见复星保德信人寿的消费者满意度非常低,提升空间很大。

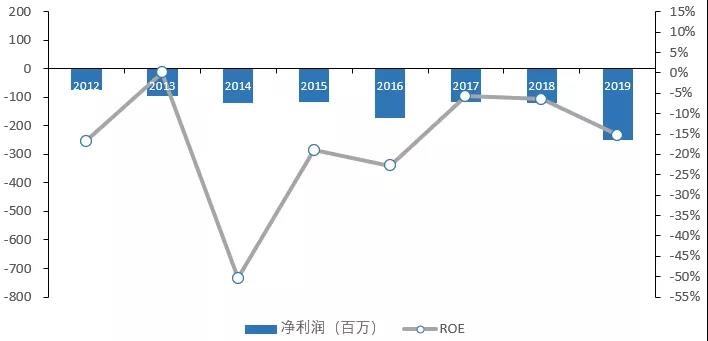

业绩概述

成长表现强劲,但尚未实现盈利。2019年年末,复星保德信人寿总资产为113.61亿元,同比大增116.25%;实现保费收入40.65亿元,同比大增222.62%;实现年度亏损2.51亿元,亏损额较上一年增加1.3亿元。

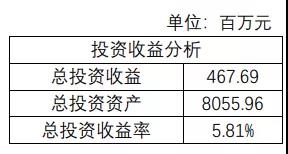

投资收益分析

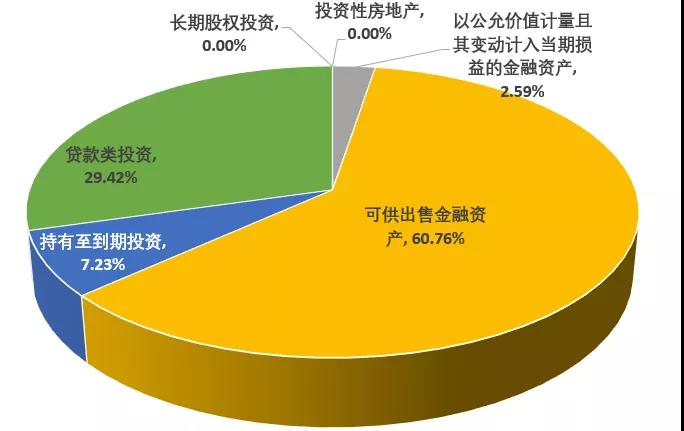

总投资收益率优秀,投资风格偏激进。2019年复星保德信人寿总投资收益率为5.81%,在同业中属于十分优秀的水平。观察上图可知,复星保德信人寿的投资资产的流动性很强,以短期投资为主,其投资资产中最大份额为可供出售金融资产,占总投资资产的60.72%,由66%的债权型投资和34%的权益型投资组成。其中,债权型投资中,政府债仅占13.9%,企业债占比66.7%,其余部分为金融债。权益型投资主要由资管公司理财产品和股票构成。可见其投资风格是较为激进的。

保险业务分析

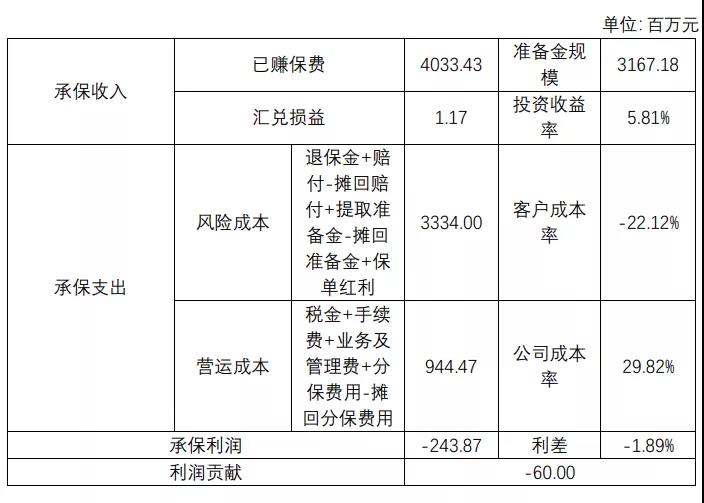

受保险业务收入大增影响,公司成本率偏高。复星保德信人寿2019年保险业务的公司成本率达29.82%,但与之前分析过的公司类似(信泰人寿2019业绩分析:否极“泰”来,重“信”出发——保费收入暴增183%!),这一极高的客户成本率与保险业务收入的巨幅增长有关,暂不能说明公司控费效果不好。

保户投资款业务分析

(注:按照该业务前三名保险产品的新增缴费占总新增缴费的90%来进行保户储金及投资款的手续费拆分)

利息率水平较高,保户投资款业务亏损,但业务拓展迅猛。2019年复星保德信人寿保户投资款业务利息率为6.18%,在同业公司中属于较高水平。观察上表可知,复星保德信人寿的保户储金及投资款业务的费用率高的惊人,进一步分析报表可知,复星保德信2019年度不仅保险业务收入实现巨幅增长,保户投资款新增缴费同样高的惊人,仅该业务前三名保险产品的新增缴费合计达21.52亿元,与原保险保费收入之比为1:1.9,因此会导致手续费较高,这在同业中十分少见。

另外需要说明的是,近几年业内绝大多数保险公司的保户储金及投资款新增缴费并非来自于直接销售万能险,而是将年金险、传统寿险等返还的生存金直接转化为万能险新增缴费,因此实际销售万能险的手续费会很低甚至接近0,由此估算的话,复星保德信保户储金及投资款新增缴费的费用率约为4.91%,水平尚可接受。

偿付能力分析

偿付能力良好,未来“远行”仍需“加油”。复星保德信人寿2019年核心偿付能力充足率为192%,偿付能力充足率在同业中属于中等水平;若复星保德信能够延续如此优秀的成长势头,用不了几年股东又要增加注册资本了。

盈利水平分析

亏损额扩大,但势头良好。2019年,复星保德信人寿的净利润额为-2.51亿元,亏损额较上一年度增加1.3亿元,也是创了成立以来的年度最大亏损;ROE为-15.33%,较上一年度下降近9个百分点。但通过以上的分析也可得知,亏损的主要原因是各业务成长表现强劲,导致短期内成本支出较多;未来增长势头稳定后,实现盈利也是指日可待的。

总结

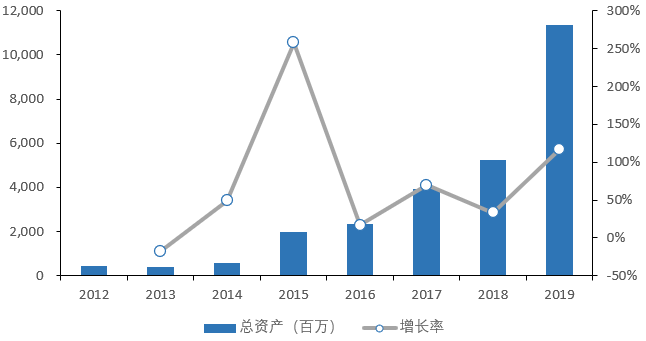

总资产实现翻倍增长,成长表现亮眼!2019年12月31日,复星保德信人寿的总资产达113.61亿元,同比大增116.25%,延续了优秀的增长势头。总体上看,复星保德信人寿2019年的成长表现亮眼,尽管尚未实现盈利,但对于一家刚刚8岁有余的“少年”寿险公司来说,盈利尚且不是发展的首要目标,美中不足是该公司的消费者满意度过于低了,亟待改善,毕竟消费者的正反馈才是企业不断成长的强大助推器。另外笔者认为,复星保德信与其它同业公司相较而言较大的优势在于,复星保德信人寿不是孤立存在的,而是与复星集团所布局的房地产、卫生保健和医药行业等形成联动,相互支持,从而在一定程度上能够减少业务的成本,获得很多优质的资源,各行业的布局相配合也能为消费者提供一整套完善的服务,这一点从星养老系列产品的推出可见一斑;这在未来会是复星保德信一个有力的竞争优势。期待保险界的复星之子在未来提升服务质量,服务好每一位消费者,实现更好的发展!