国联益利多,锁定未来终身的收益

按照法律规定,还有两天就开始放春节假期了~

不过对于中国大部分的股民来说,今年很有可能会过上一个“瘦年”了~

最近,无论是股市还是基金,只要有参与进去的,基本上都亏个10来20点左右...

很多网友都说:“还我钱,我不玩了!”

随之而来的,很多人都想起了去买可以锁定收益的理财型保险,这阵子,后台里面也多了很多问起增额终身寿险的朋友~

究竟这类产品是如何理财的呢?

我们一起来看看。

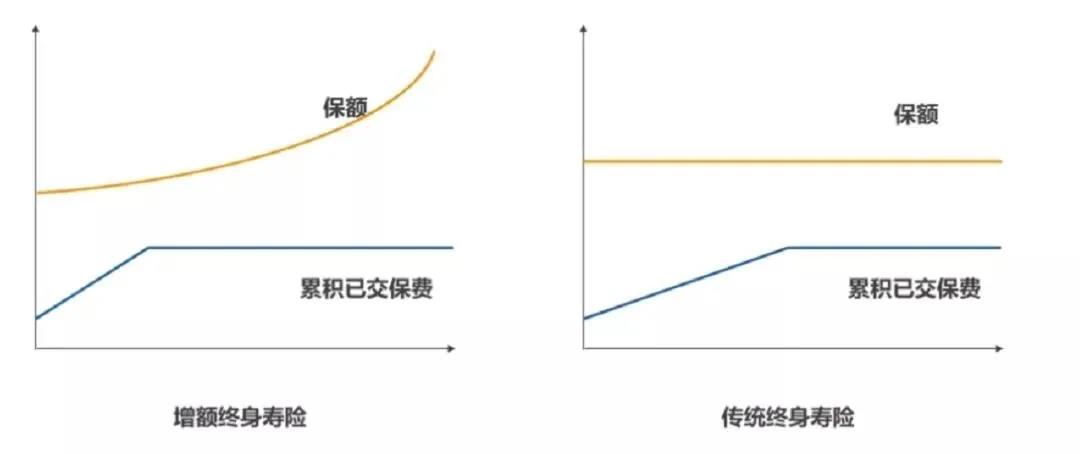

1、增额终身寿险

顾名思义,区别于普通的终身型寿险,增额终身寿险就是一类保额每年递增的终身型寿险~

不过,这类寿险的初始保额一般会偏低,但是现金价值的增长速度却是非常的快,一般到第3-9年就可以超过所交的保费,这也正是为什么增额终身寿险可以作为理财规划工具的原因~

增额终身寿险除了有寿险的保障外,还可以通过减保或保单贷款的方式来提取保单的现金价值,以此来规划现金的流动。

例如:小李在30岁的时候购买了一份趸交10万的增额终身寿险,年增额为3.5%。

情况1:到了40岁的时候,保单的现金价值已经增长到了14万,此时小李急用钱,可以通过保单贷款的方式贷到80%现金价值的金额,即11.2万。

例子2:到了60岁的时候,小李想把钱取出来用作夫妻二人的旅游费用,这时保单的现金价值已经增长到了28万,小李可以通过减保的方式,降低一半的保额,取出一半的现价价值,即14万,剩余的保额还是会按照合同约定的增幅递增。

乍一看,好像和年金险差不多,放进去的钱能增值,也有身故保障,而且还能够提现。

其实,这两个险种还是大有不同的,最大的区别在于存取资金的方式:

年金险:在被保险人生存的时候,约定了领取生存金的时间和金额,在什么时候领取多少钱;

增额终身寿险:只有保单价值,没有领取金额,所以当我们想取钱的时候,需采用减保或者退保的方式来实现。

二者都具有长期储蓄的功能,内部收益率比较起来,其实也差不了多少,但正因为领取方式上的不同,导致增额终身寿险操作起来更加灵活。

那么目前,有哪些增额终身寿险值得购买呢?

2、国联益利多增额终身寿险

国联人寿最近推出了一款年增额3.5%的增额终身寿险——益利多增额终身寿险~

先来看看产品形态:

0-70岁均可投保,可以分一次性/3/5/10/15/20年交,交费期内都可以进行加保,每次加保的最低保费为1000元且为100元的整数倍。

下面来看看大家最关心的收益问题:

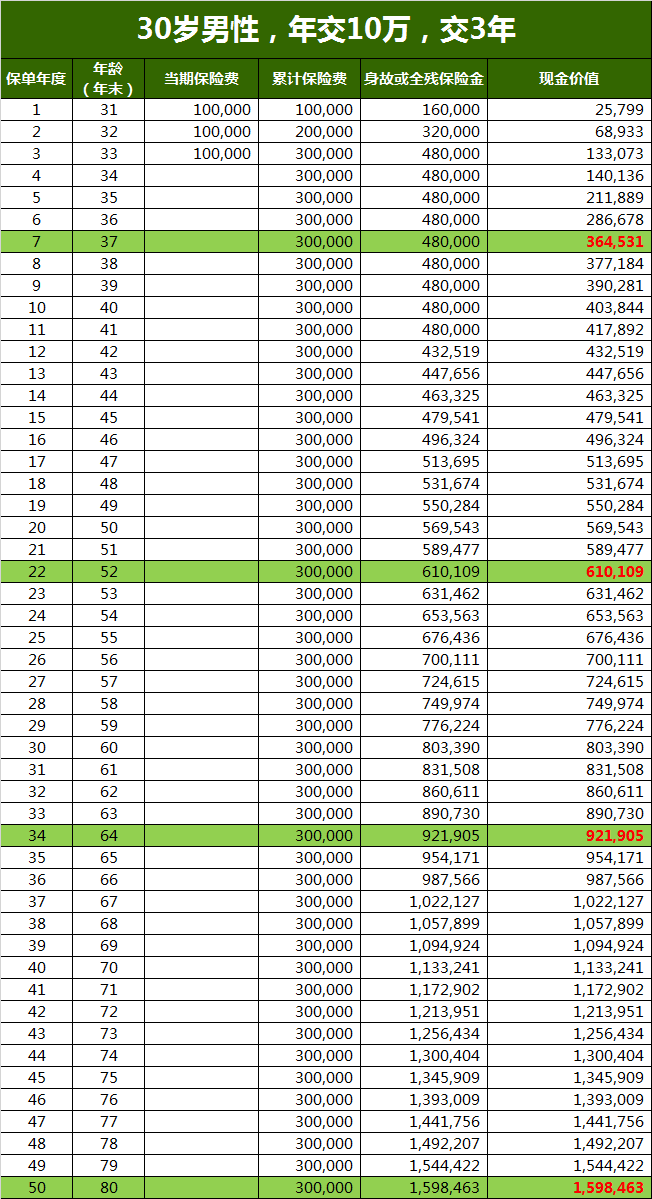

可以看到,以30岁男性,年交10万,交3年为例:

1、到了第7年,保单现金价值已经超过所交保费;

2、在52岁的时候,保单现金价值已经是所交保费的两倍;

3、如果在80岁的时候身故,身故保险金可以拿到5.3倍的所交保费,将近160万。

保呗儿总结出这款产品的几个亮点:

l 投保年龄宽泛:出生满28天-70周岁均可投保;

l 回本速度快:一般在5年左右就可以回本,第10年起账户现价高于市场上大多数同类型产品;

l 加减保规则灵活,按需自由支配资金;

l 支持第二投保人(后续开发);

l 起投点低,年交最低2000元起售,适合都市白领等希望攒点小钱的人群。

下面,放上益利多的产品链接给大家测算下保费:

写在最后

关于理财,保呗儿的建议是“532型”:将50%的资产投资于安全稳定的收益类产品中,包括存款、保险、国债等;将30%的资产投资于各类投资基金和各类债券中;股市、期货等高风险的投资尽量不要超过20%。

当然,由于每个家庭的状况不同,所有的法则都不适合生搬硬套,要结合自己的风险偏好和家庭的经济生命周期来动态调整资金规划~