短期健康险停售

为什么要说“再”呢,明明之前并没有说过。

想要知道答案,或者还在问上一篇文章为何删除的同学,记得去文章最后看小故事,能悟到多少,就看个人造化了。

说正事,就是对行业有大影响之短期健康险停售。

还有一周,也就是五一长假开始,将有上千款产品受影响。

原因何在?对我们有哪些影响,又有哪些启发?以前买的产品会调整嘛?以后怎么买?

别急,看完今天的内容,答案自现。

停售调整为哪般?

事情要从今年1月份说起,银保监会发布了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》的规定,对短期健康险的规范经营提出若干要求,而且必须在5月1日之前停售不符合要求的产品。

规定中明确指示:

而目前在售的短期健康险中,对于续保的规定一般是默认自动续保:

在本合同期满日前,若我们未收到您停止续保本合同的书面申请,我们将为您自动办理相关续保手续,新续保的合同自本合同期满日零时起生效,保险期间为1年。每次续保,均按前述规则执行。

当然,条款中也没有新规要求的“不保证续保”条款的描述。

所以,目前在售的几乎所有短期健康险产品,都会受新规影响影响而进行调整。

根据“13精”文章中提到的,行业近1800款产品将停售下架。

于是在三四月份,各家公司纷纷发文公示某某产品将在5月1日起停售,且停售后不可续保;而客户也收到了类似的短信告知。

而之前忙着抢占旧定义红利的销售队伍,也在此刻才反映过来,原来,他手里还有很多客户会因为这个规定受影响,或终止保障,或需要转换新产品。

当然,更多的,是让大家意识到,短期健康险真的是“短期”的事实。

“短期健康险”为何一再整改?

实际上,对短期健康险的整改已经进行了好几轮。

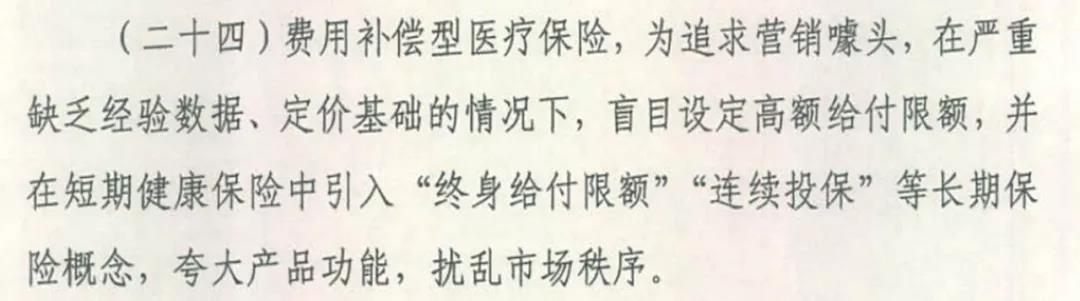

早在2018年,19号文(民间俗称630)负面清单第24条就提出:

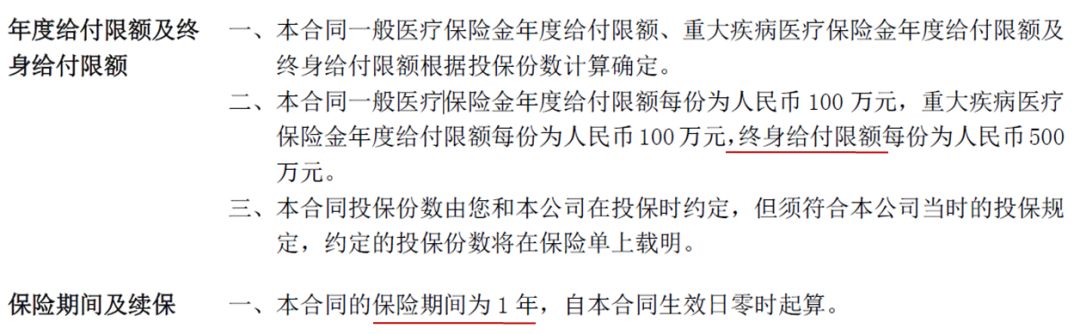

当时的N款百万医疗中,“终身限额”的表述不在少数,而且卖得最好的吹得越厉害的那几款,几乎都有类似描述:

明明是一年期产品,何来终身?

当然,我讲这个话,一定会有人留言反对,说八卦姐你看我们现在可还承诺约定继续续保呢。

嗯,那是因为时候未到,接着往下看,马上就不行了。

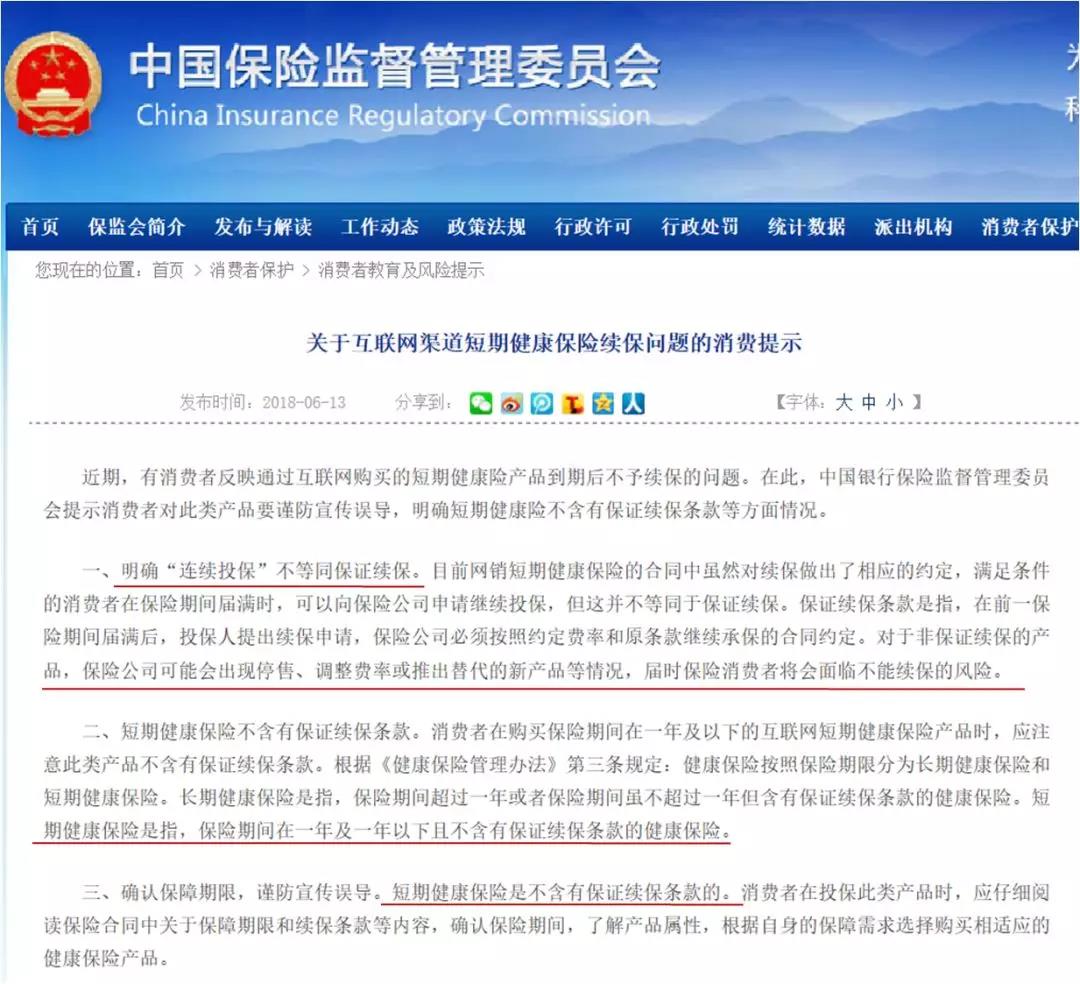

而且继19号文之后,监管还发过温馨提示,一再引导大家正确认识短期健康险的续保问题,也可谓用心良苦了:

可是即便如此,关于自动续保,承诺续保,甚至明明条款里写了停售不可续保但是宣传/销售时仍然打着保证续保到80岁的现象,依然屡见不鲜。

这下好,文章开头提到的文件,从源头上遏制了这样的现象。

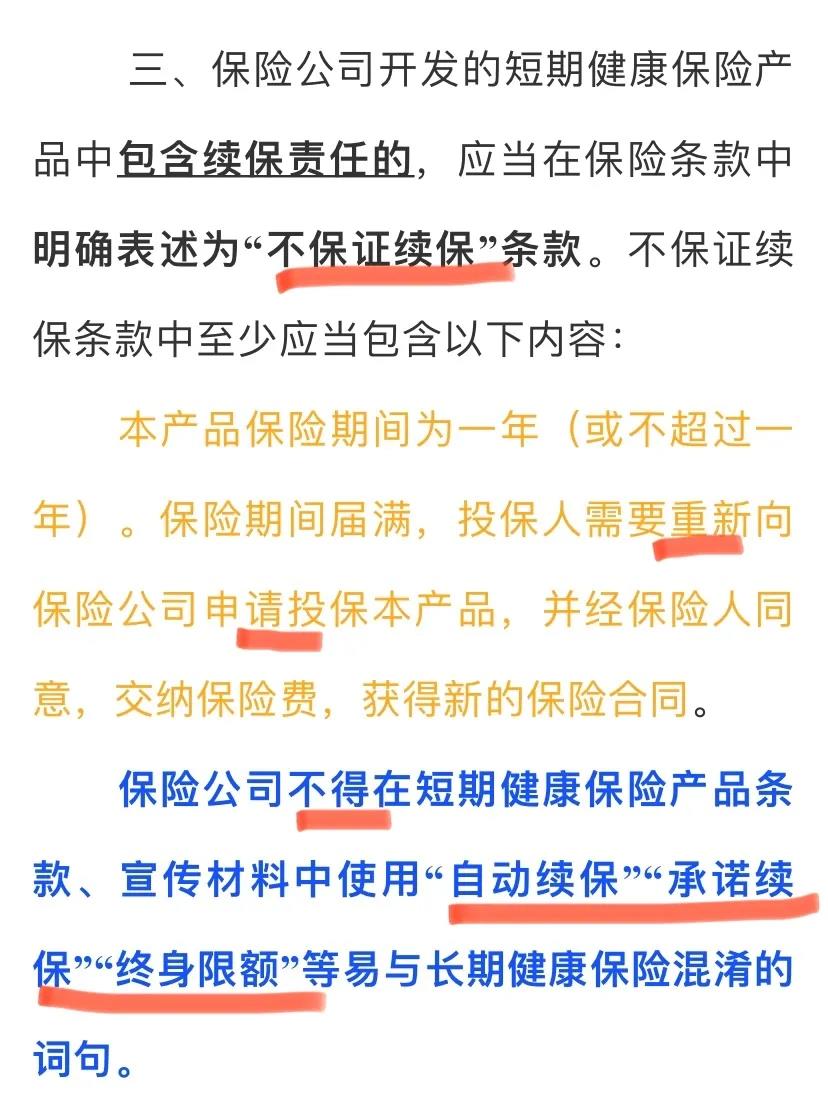

而且更值得关注的是,就在前两天,新规即将实施的最后一周,监管大大又补发了一个《关于短期健康险续保表述备案事项的通知》,通知对短期健康险续保表述提出如下要求:

一是续保条款必须表述为“不保证续保条款”,且表述必须包含“本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同”。

二是条款中不得包含“本产品可续保至××周岁”“续保时最高年龄可至××周岁”等类似表述。

三是条款中不得包含“您重新投保时,我们不会因为被保险人的健康状况变化或者理赔情况而拒绝您的投保申请”“您第×次后投保时,我们不会因为被保险人的健康状况变化或者理赔情况而拒绝您的投保申请”或“我们不会因为被保险人在首次投保后的健康状况变化而拒绝您的重新投保申请”等类似表述。

四是条款中不得包含“续保时我们将以您首次投保时的身体状况和健康告知进行核保”或“续保时我们不再对您的身体状况进行审核”等类似表述。

五是条款中不得包含“续保时保费交纳宽限期为60天”等类似表述。

六是条款中不得包含其他让消费者易混淆的,易发生“短险长做”风险的表述。

字不多,但是分量十足。

一个“必须表述”,一个“必须包含”,五个“不得包含”,这样,总不会再有人拿续保做文章了吧?

而且通知还要求,对于已备案产品条款进行调整,并制定方案在已售保单保险期间届满后以表述规范的产品予以替换,对于主动停售的产品严禁假借监管规定为由对消费者进行虚假宣传。

这样一来,前面提到630之后停售仍在按原条款续保的产品,也将画上句号了。

很好,尘归尘,土归土,短期如此简单的两个字,兜兜转转这么久,大家的认知终于可以回归了。

路阻且长,但行将至

为何短期健康险的销售误导屡禁不止?为何感觉停售可续保才更有利于客户却不允许?

哎,只能说愿望美好,现实残酷。

我们都知道,在去年长期医疗险规定落地之前,大陆市场是没有保证续保期间超过6年的医疗险的。

为何?

医疗费用通胀风险,逆选择风险,诚信风险,死亡螺旋定律,劣币驱良币,这一切注定长期医疗险将是一个非常大的风险所在。

简单来说就是,谁都不知道将来医疗费用通胀会到一个什么程度,身体不好的客户倾向于一直跟着公司走,而身体好的客户则会用脚投票,结果就是理赔情况越来越差,产品难以为继,进行费率调整,但是我们的客户对费率调整本身又存在很大的抗拒,而且调整也并非易事,那么怎么办,保险公司最终只能选择停售来控制风险。但是不管怎么说,一旦有了保证续保,在保证续保期间内,即便停售了也要续保。

是不是想想头都大?

如此看来,第一批推出费率可调保证续保长期医疗险的公司,可都算得上勇敢的先行者,O(∩_∩)O。

当然了,一生推崇重疾险的八卦姐还是要告诉你们,正是医疗险自带的属性让它在大陆市场(至少目前阶段)不可能做成终身保证续保的,我们才不能只靠医疗险,而是必须医疗险重疾险搭配购买。

否则,不管现在保证续保多少年,等我们老去,医疗费用高发的老年阶段,同样会面临无险可投的风险。

同理,只拥有二三十年或到六七十岁的重疾险,也是不够的。

好了,今天的内容就到这里,下面是故事时间,板凳搬好。

很久很久以前,有一个小女孩,从小立志行走江湖斩妖除魔匡扶正义。有一天,她看见路上有一位大姐喊冤,喊的是有情有义有理有据,小女孩深为感动,利用她微小的能量将此事告知大众,希望能警醒世人。然而,她很快发现,事情不是她想象的那么简单,七大姑八大姨都传话,无论出于什么目的,都该以大局为重。

大局,什么是大局?

小女孩还没来得及思考的时候,大姐的措辞画风突变,一脸严肃正义凛然地说,之前她的那番言论均不属实,若有人利用她的行为遗传,必将追究法律责任。

小女孩四目震惊,不到几个小时的时间,江湖,究竟发生了什么?

罢了罢了,何苦庸人自扰,还是勿问窗外事,潇洒走四方去吧。