女子停掉保险加入“互助”平台缴费483天,不幸患癌平台却拒赔…

据王女士介绍,之所以加入是因为平台帮助别人的同时对自己也有个保障,每个月平台扣款也就30块钱左右,费用透明看得到,很相信平台。

然而加入平台483天后不幸患癌,当申请互助时却被拒绝,此前购买的两种保险加入互助平台后就没有再继续交纳保费,保险因此已经失效。

孤注一掷靠平台,王女士深感后悔,“其实我那个保险买了还没事,还可以”。

千万别轻易退保

想提醒大家,买了保险以后千万不要轻易退保,否则可能会因此而遭受不必要的损失!

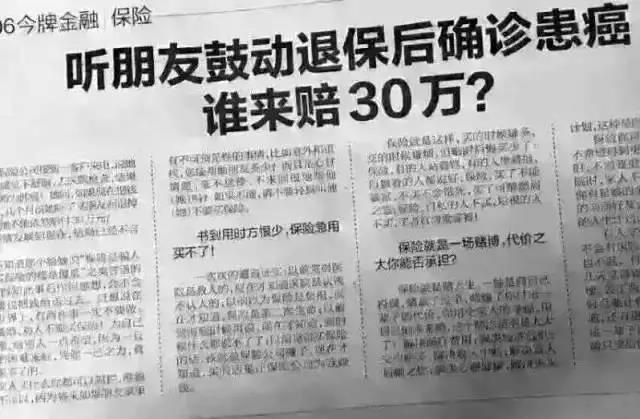

某保险公司接到一客户来电,说她老公因感觉不舒服,去医院检查,结果竟然诊断为肺癌!她问,如果现在把钱再交上,几个月前她听了某朋友而退掉的保单能不能依然赔付30万元?

原来,这位客户之前帮她老公在公司投保了30万保额的重大疾病保险,但1个月前她听信最好朋友“买保险的都是傻瓜”的话,后来又拿着保单来公司办理了退保手续,当时接待她的客服人员都劝她不要轻易放弃这份保险,但她当时找了个理由说: “老公不让我买,哪怕亏点保费也得让我退出来,再买他要闹离婚了!”

成都市民吕女士在某人寿保险公司投保了一份年金组合保险和一份重大疾病保险,每份保险的保险金额各为20万元,总保额40万元,年缴保费共6468元。在一次家庭聚会上,吕女士轻信一个亲戚劝她退保的游说,于2015年10月到保险公司申请退保。后经保险公司接待员工极力劝说,只退了一份保险。

谁知,退保不久,吕女士就在公司组织的体检时确诊罹患甲状腺左侧腺瘤,需要花费高额的手术费用和住院治疗费用。2015年12月16日,保险公司依理赔流程赔付了吕女士20万元重疾险赔款。而想起被自己退掉的同样可申请赔付20万的重疾保险时,吕女士后悔不已,肠子都快悔青了。

所以,千万记住,保险真的是宁可千日不用、不可一日不备!

风险之所以是风险,就因为它来的时候从不告知,而除了保险,没有人敢保证这些:

1、保证您的安全由他负责,如果发生意外,由他照单赔偿;

2、保证您的健康由他负责,如果罹患重疾,医疗费,康复费、收入损失费等都由他承担;

3、保证您如果发生生命事故,您父母、爱人及小孩的赡养、生活、教育等物质所需统统由他负责。

要知道,在这个世上,医生三句话可能让一个人倾家荡产:

⊙ 你的病非常严重

⊙ 还好,能治

⊙ 不过,就是要花好多钱!

万幸的是,保险代理人的三句话又可能让他绝境逢生:

⊙ 放心吧,你的病我们能赔

⊙ 确诊就赔,把资料准备好

⊙ 剩余保费不用交了,有豁免!

或许,保险就是这样:买的时候嫌多,交的时候嫌烦,但赔时总后悔买少了!

有互助和众筹 还要买保险吗?

也许很多人会好奇,花10块钱甚至不用钱就有机会获得30万,那还需要买保险吗?

其实保险和互助本身就是一脉相承的关系,我们把保费交给保险公司统一管理,一旦有人发生疾病或者意外,保险公司就会把这笔钱给到符合帮助的其他人,本质上也是分摊风险的一种形式。

保险作为现代金融的三大支柱之一,历经几百年的发展,保障、运营和监管体系完善,成熟度远非互助和众筹可比。

首先,保险的种类齐全,保障责任丰富。不仅有保大病的重疾险,还有保意外的意外险、保身故的寿险等。人生的风险不只大病一项,要想给自己和家人全面的保障,需要配置不同种类的保险,科学搭配。

其次,保险行业受到国家的严格监管,各大保险公司都要接受银保监会的统一管辖,保险产品的设计非常规范;同时客户的权益也受到《中华人民共和国保险法》的保护,如果客户发现权益受到损害,或者和保险公司产生纠纷,可以通过法律手段维权。

“生活不只眼前的苟且,还有诗和远方。”人的一生,确实有很多种活法。有人被生活所迫,不得不放下脸面放弃自尊,去筹钱看病;也有人选择体面和尊严,选择用保险和契约,去应对未知的风险。

当然,存在即合理,互助、众筹和保险,都有其存在的意义,每个人的不同选择,也有其不为人知的考量和苦衷。不过,选择总有代价,综合互助、众筹、保险三者的优劣,小编建议:如果有条件,请优先为自己和家人购买保险;互助作为“低配“的保障,可以作为保险的补充;而大病众筹,作为事后补救措施,不到万不得已,最好别用。