买保险怕被坑?看完这篇,有人省下了几万元!

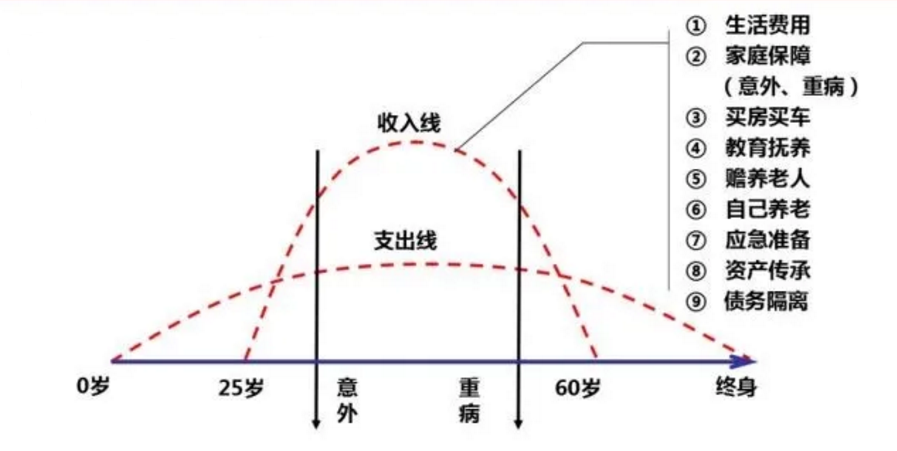

大部分人,在成为家里的经济支柱后,都有这样的感觉:小家初成、孩子待育、父母渐老,责任越来越重,除了情感上的倾注,还体现在经济上的付出,房贷、车贷、日常支出、教育费用等支出大大增加。

而在这个年龄段,事业处于上升期,工作强度大,加班熬夜很频繁,健康或许已经埋了雷。

很多人的风险意识会突然增强,有了担忧和顾虑,主要有以下几种:

家人得了大病或发生意外,大笔的医疗费怎么办?

自己重病缠身或是不幸残疾,谁来养家?

万一不幸身故,贷款谁还?一家老小谁来养?

这些风险,无一不让人焦虑,甚至缺乏安全感。上有老下有小的而立之年,经不起一点风波。

想要规避上述风险带来的财务危机,从而能够安心放心地去闯荡事业,很多人会想到用保险去守护家庭的安稳。

那么,对于普通家庭条件的人来说,如何在预算有限的情况下配置足够的保险呢?

先来思考一下:现阶段,我们面临的风险有哪些?哪些是无法承担的?

重疾?身故?意外?养老?.......

这些风险人人都会面对,所以它不是选择题,而是我们排好顺序,然后用不同的险种去应对不同风险。

不同风险,应该如何应对?

第一层,健康保障

人的一生罹患重疾的概率有72%,得了重疾后通常面临两个问题:没钱治病和没钱养病。

①医保

价格:城乡居民保险约200~300元/年;职工医保保费与个人工资挂钩。

医保是国家提供给我们的福利,可以用于报销门诊、住院、重大疾病等医疗费用,也是投保商业保险的前提。医保没有门槛,无论什么年龄,身体状况如何都可以购买。

②百万医疗险

医保的报销有封顶线、起付线,可报销的药品又有限制,所以仅有医保,很多疾病还是不够用的。为了补充医保的不足,百万医疗险应运而生。

百万医疗不限病种,花多少报多少,可报销社保外费用,完美补偿医保不足;而且可以垫付住院费用,有就医绿通,就医体验更好。

价格也很亲民,以30岁为例,每月仅需30元左右,即可获得高达600万的医疗报销额度。

怎么选择?主要关注以下两点:

保障范围:要覆盖住院医疗、特殊门诊、门诊手术、住院前后门急诊这4类费用,缺一都不是好的百万医疗险。

续保条件:保证续保时间越久越好。一年一买的百万医疗,续保条件要具备两点:①不因健康变化和历史理赔情况而单独调整费率;②续保无需审核健康告知。”

③重疾险

生了大病,除了高昂的治疗费用以外,后期康复费不菲。

大病后,一般有3-5年甚至一生的康复期。这段时间无法工作,没有收入来源,一家老小的开销谁来解决?重疾险!

得了合同约定的疾病,保险公司直接你打钱。50万保额,直接赔50万;100万保额,直接赔100万。这笔钱,想怎么花就怎么花。

怎么选?注意以下两点:

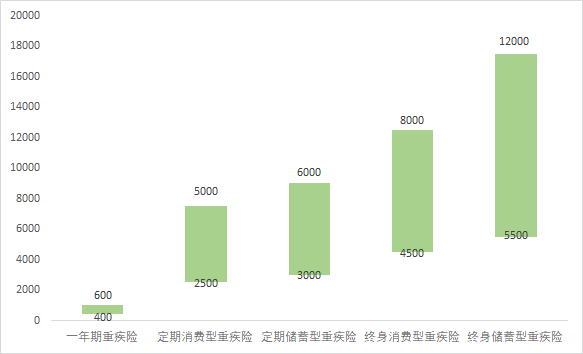

价格要合理:以30岁男性,保额50万,缴费30年为例,不同重疾险每年保费范围一般如下(仅供参考):

注:

①消费型与储蓄型的差异是身故是否返还保费;

②价格差异主要是赔付次数差异。

保额要充足:保额涵盖治疗费用、康复费用、收入损失。一般至少要覆盖3年的年收入。

第二层,身价保障

你

除了疾病,还有一大风险就是人挂了。人走了,贷款、子女、父母怎么办?这个风险,可以通意外险+定期寿险来转移。

①意外险

大到飞机失事、小到猫抓狗咬,这些意外造成的伤残或者死亡,意外险都保。每年100多就有50万的保障,杠杆非常高。

怎么选?注意以下两点:

保障期限:买一年保一年,不要买长期意外险(又坑又贵)。

保障范围:我们购买的意外险一定要包含意外身故、意外伤残、意外医疗,意外医疗的报销比例越高越好,报销范围最好不限社保。

②定期寿险

不管是身故还是全残,寿险都会赔。所以说,寿险是给家人买的,不是给自己买的。

寿险分定期和终身,价格相差几十倍。定期寿险解决人没了,家人没钱了的风险。终身寿险更多用于资产规划和传承,而非身故保障。

所以,绝大部分的家庭都应该用定期寿险来保障家人的生活。

怎么买?注意以下四点:

价格要合理:30岁男性,保额100万,保至60周,缴费20年,定期寿险的价格大约为2000元/年。

保额要充足:尽可能覆盖家庭的大额支出及负债,如赡养孩子和老人的费用、房贷、车贷等。

期限要合理:要覆盖大额支出、负债阶段,比如保障到60,70,到孩子毕业工作等。

免责要够少:购买寿险时需要注意免责条款,免责条款越少(一般3条最优),理赔的几率就越大。

买保险时,警惕这两大风险!

市面上产品很多,也有不少的坑。那么如何做到不踩坑呢?

很简单,注意避免选择两类保险:

1.“有病治病,没病返本”的保险

“有病治病,没病返本”就是返还型保险。听起来很美满,但现实很骨感。

实际上,相同的保障,返还型价格要比消费型贵好几倍。并且是几十年保障期内没得重疾,才返还给你。

更何况返还的钱还是你自己当初交的钱,而几十年后,钱早就贬值了(试想一下,30年前10万块钱可以在一线城市买一套房,而现在10万元只能买一平米)。

所以这类保险,有两个问题:一是不一定拿得到;二是拿到了但贬值太厉害了。

2.一张保单解决所有问题的保险

一张保单保疾病、保生死还保意外,比如X福,30岁的人50万保额保费1.5万,看上去“大而全”,但事实上是“贵而坑”。

因为他们的身故责任与疾病责任是共享保额的,如果赔付了疾病,那么身故责任就失效了。相当于花了两份钱只有一份保障。

其次捆绑了多种责任后,保费昂贵,性价比非常低。

现有预算原本可以买到50万的重疾,但是捆绑了其他责任后,只能买到1-20万,真要发生重大疾病时,完全不能发挥出重疾险的作用。所以大而全的保险也不建议大家购买。

注意合理保费支出

保险是一个组合,每一个险种都有不可替代的作用。一个完整的保障计划,应该包含医保、医疗险、重疾险、意外险、寿险。

每年的保费支出根据自身家庭的收支情况,建议全家人的总保费支出一般为家庭可支配年收入的5%-15%。