被保险公司风控了怎么办?

相信有不少朋友在上网时都碰到过不少这样的情况

在淘宝搜索完某样商品后,下一次打开APP的时候就会给你推送同类商品。

躺在床上、沙发上刷抖音,一刷就停不下来,不知不觉两个小时就过去了,因为你看到的都是你喜欢看到的视频类型。

再比如知乎、小红书之类的APP,搜索了某一关键词的内容后,系统就会推送一系列同一类型的话题内容。

这一切都是大数据的功劳。根据你平时的操作习惯、常看内容、使用深度等等数据分析出你喜欢的内容然后推送给你。

对于小贝这样的懒人来说,能够浏览这样的定制化内容确实算是很大的福利。

而现在,很多的保险公司也接入了大数据系统,不过对于部分投保人来说,却并不算什么好事.....

- 01 -

为什么我莫名其妙被“拒保”了?

最近小贝在后台收到了一些同学的反馈,在线投保时,明明自己健康告知一点问题也没有,填写完所有信息并提交之后却出现了如下的提示:

这就说明,你已经被保险公司的大数据风控系统盯上了!

很多小伙伴可能不明白,什么是大数据风控系统?我怎么就“被风控”了?

首先大家都知道,保险公司是靠经营风险来营收的,如果没有做好风控的话很有可能就会造成不赚反赔的情况出现。

因此风控对于保险公司来说十分的重要,而保险公司也是一直在发展自己的风控技术。

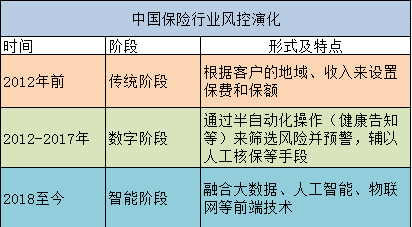

小贝总结了一下保险公司的风控发展史,可以看出,在2018年以前的传统风控阶段和指趾风控阶段基本上就是以设置最高保费、保额,健康告知和人工核保为主。

而到了2018年以后便进入了智能风控阶段,它结合了大数据、人工智能等等前端技术进行更深度的风控。

从保险公司的风控发展史来看,将会越来越严格,这也意味着以后买保险会越来越难。

有的小伙伴又会有疑问了,“保险公司的大数据风控到底根据什么来判断是否能投保呢?”

小贝也为此特意咨询了一家保险公司的客服,得到的回复是“大数据风控系统是基于健康、财务、职业、行为等等多个维度给用户打分,如果评分过低,就会被系统拦截无法投保”。

这便有点类似去向银行贷款,银行也会综合评估学历、收入、车房等等信息,最后再决定是否放贷以及贷款金额。

- 02 -

保险公司的风控系统是如何运作的?

目前保险公司的大数据算法基本上基于两点:财务、信用风险和医疗风险

财务、信用风险是综合了我们平时的征信情况、收入能力、消费能力等等得出来的,说到底便是某些“异常行为”被捕捉记录下来了。比如花呗、信用卡忘记按时还款了,支付宝上的水电费忘记缴纳了等等。

而医疗风险则是通过平时的挂号、购药、体检等留下的信息分析出来的,虽然看上去体检指标、购买的药物都很正常,不能直接证明得了什么大病,但保险公司却可以根据这些信息来分析预测我们的潜在健康风险。

无论是基于哪一种算法,一旦被保险公司认定风险偏高,那就无法投保。

那这些评估数据都是从哪里来的呢?

1、信息共享

保险经过这么多年的发展,每家保险公司都积累了大量的客户信息、核保记录、理赔数据等。

而其中的一些高危敏感数据也正在逐步实现共享。

比如某个人过去的行为有骗保嫌疑,那他的资料可能就会共享给其他保险公司。

2、互联网+消费行为

可能一次药店的扫码支付、一次健康位点的注册行为、帮家人代刷医保卡、频繁地投保退保记录、超出经济能力的大额投保……都可能留下“亮红灯”的痕迹。

3、风控公司

保险公司也会和一些前沿专门做风控的科技公司进行合作。而且不单单是投保前的风控,甚至整个保险流程都会留下这些科技公司的踪影。

- 03 -

小贝有话说

目前的大数据风控系统还不是特别很成熟,有时候难免会出现“误伤”的情况

可能自己本身没有什么问题,但系统采集的数据却出了一点问题,最后就被莫名其妙拦截了。

这个时候可以向保险公司提起申诉。但小贝查了一下资料,整个申诉流程跑下来需要大概1个月,十分的麻烦。

如果不是很有信心的话建议换一家公司投保,因为风控拦截不是正式的核保,不会有拒保记录,更不会影响我们购买其他保险。但如果申请正式核保,就有可能被延期、加费、除外,甚至拒保。

最后为了降低一不小心成为“风控系统”的阶下囚,小贝给大家几个小建议:

1、保护好自己的信用

保险公司调取信息的能力你我无法想象,节操可以丢,征信一定不能丢。

2、如实告知

老生常谈的问题了,投保时的第一要义。

3、尽早投保

越晚投保意味着出问题的几率越大,在买保险这件事上,犹豫就会后悔。

小贝保险的私人订制服务,9.9元即可与小贝保障分析师和产品核保师进行1对1沟通,配置属于你自己的个性化保障。