2020留学生医疗保险(含新冠)

在美国,留学医疗保险是强制性的,其实也很好理解。因为学校不想为你意外的疾病买单,为了能确保你在美国的安全同时不给学校带来额外的麻烦,所以美国的学校,不管哪所,都会让你买医疗保险,否则没法入学。只不过各州有各州的一些基本规定,每个州的学校会根据自己州的法律来选择保险公司以及保险产品。

同时需要指出的是,这个是针对Full-Time的学生,如果你是兼职的学生(一学期学分没有到9分),那么美国法律不会强制让你上医疗保险,你可以完全自己选择。不过你要考虑的一个问题就是,万一你得了一个大病或不幸遭遇意外,那么在美国治疗可是一笔天文指趾。

虽然多数留学生在美国阶段或者来美国求学的初始阶段是单身,但是仍然有数目庞大的留学生团体“拖家带口”。我们有不少留学生的丈夫、妻子、或者子女会以“家属dependent”身份一同来美。这些家属的签证是F-2(留学生家属)或 J-2(访问学者/交换生家属)。如果家属们的姓名绑定在留学生的签证资料上,那么家属也必须提供医疗保险证明,而家属的医疗保险造成的留学生额外开销也很可观。

同样的,在全球其他国家留学也需要足额的医疗保险。

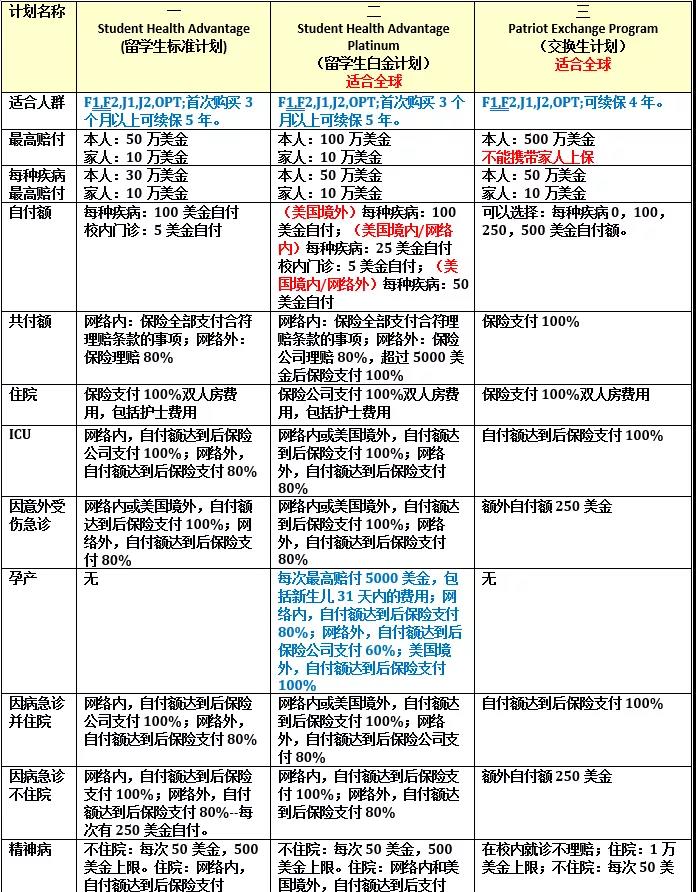

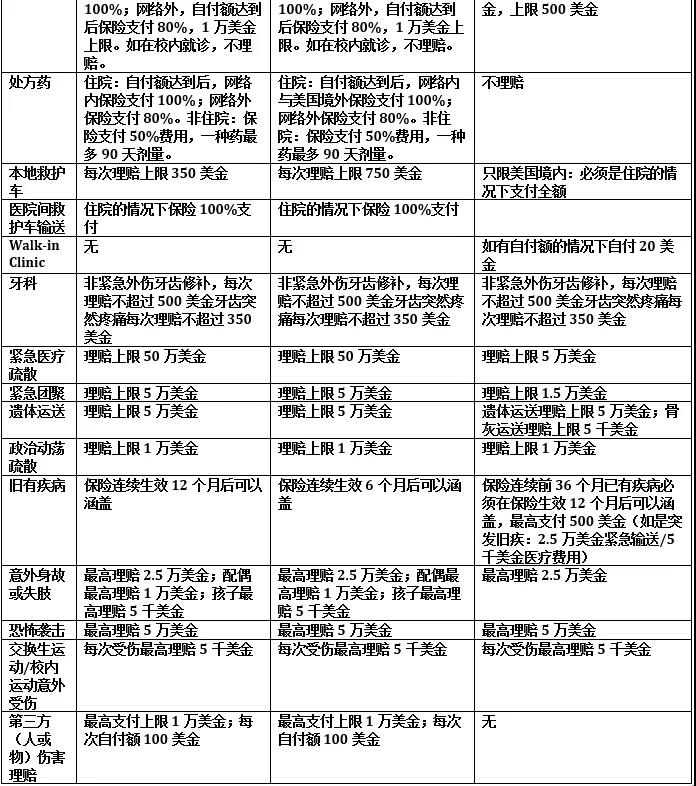

下面介绍3款适合留学生的医疗保险:

这些计划符合几乎所有学校的J签证保险标准,也符合绝大部分学校的F签证保险标准,并且比学校保险更加经济实惠(表格中的金额都是美元)

保险可以随时可以购买,保险生效日期可以选择提交申请的第二天或之后的任何一天。所有J签证持有人的保险既需要符合美国国务院J签证保险要求,还需要符合访问学校的要求,并且保期需要覆盖整个访问期间。

保险计划三里的每次生病或受伤$100,000最高赔付配合三种不同免赔额选项都是符合国务院J1保险标准的最经济实惠的保险计划。大多数学校J1访问学者保险要求与国务院J1保险要求一 样,但有些学校有更高的要求。请查看你校的留学生和访问学者保险标准和国务院J签证医疗保险标准。

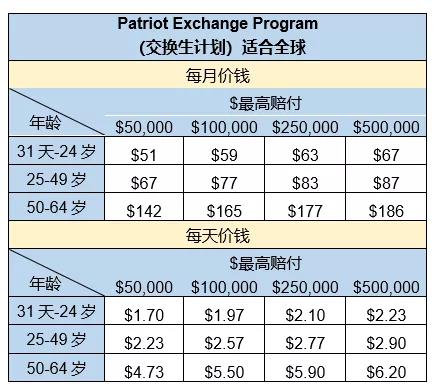

计划二和三可以涵盖全球(在任何一个国家留学都可以购买);计划三可以涵盖生产费用。

* 一般新冠测试/治疗请参照表格内的以下理赔描述:自付额,因病急诊住院,因病急诊不住院的理赔

医疗保险小知识

医疗保险不等于免费医疗。

关键需要看清楚最高保险支付额(Maximum Payment),这是指保险公司对投保人医疗费用的最高支付额。

还需要看清保险计划的自付额(Deductible Amount)。这是在保险支付前要求投保人必须先支付一定的医疗费用。

留学生保险的自付额一般有两种:一种为年度自付额,即投保人付够一年自付额后,公司才开始赔偿;一种为一种疾病自付额,即投保人只要是在投保期内就诊同一病情要付的总自付额。

其实Deductible这个词容易让很多人误会,如果一个条款的“deductible”是300刀,指的不是只给投保人报销300刀,而是消费前300元由投保人自己出,超出的部分不论是100还是10000都由保险支付(当然不能超过理赔上限)。

在协议中提前看清楚排除支付条款(Exclusion),也就是那些病是不包含在保险范围之内的,如眼科,牙齿等。

在美理赔流程:

1.如是一般不紧急的疾病,需要提前预约医生门诊,请先上IMG官网(www.imglobal.com)查找附近网络内医生信息,电话预约。请就诊后请把病历,账单,收据扫描给我们,我们负责为您申请理赔。理赔通常可以直接电汇至您指定的账户(最好为美国账户,其他国家账户收款会产生费用 – 这是他国银行收取的服务费)。如病情不严重,但不能等待太久,可以直接到当地附近(也需要先网上确认是IMG网络内诊所)的Urgent Care就诊,无需预约。

2.如是紧急情况,请直接到医院急诊。医院基本上属于直付,出示保险卡即可。医院可能要求先支付自付额。医院将与保险公司联系进行理赔。如理赔不畅顺,请联系我们,我们将尽力协助处理。

3.如怀疑患有新冠,请先网上查询附加检测新冠的医疗诊所。再根据诊所指示检测。

以下为三种保险的基本价目表