保险条款上就差了几个字,保险金竟然少拿几十万?

中国汉字博大精深,一字之差、万字之别。

而这一点,在保险条款中可谓是体现的淋漓尽致。

不少人表示,保险条款复杂又难懂,普通人很难完全弄明白。

今天小贝就从理赔的角度为大家讲解一下保险条款中隐藏的两个“文字游戏”。

- 1 -

重疾险中的“确诊”定义

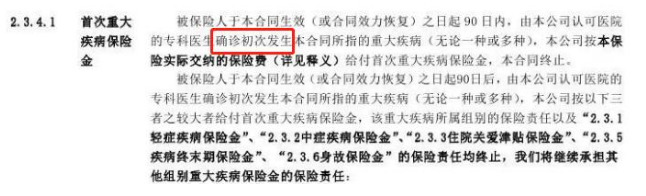

在重疾险的“确诊”中,包含了几种情况:初次确诊、初次罹患、初次发生并明确诊断。

怎么样?是不是感觉看上去都是一个意思?别急,先给大家放几款产品的条款。

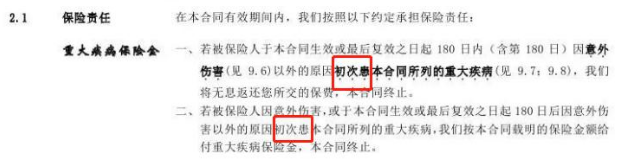

产品1

产品2

产品3

如果某个人购买了一份重疾险,在等待期内他的身体出现了一些诸如咳嗽、胸闷等不舒服的症状,但是他并没有在意,也没有去医院检查。

一段时间后病情加重了,便去医院检查,此时仍处在等待期中。

最后被确诊为肺癌,此时已经过了等待期。于是他向保险公司申请理赔。

如果他是买的是这三款重疾险,那么会怎么赔呢?

首先来看产品1,条款中写的是“初次确诊”,也就是医院正式出具确诊证明的时间,此时已经过了等待期,没有异议,可以理赔。

产品2中说的是“初次患有/罹患”,没有其他释义,会产生一些争议,因为这个人在等待期中已经有症状了但是还没有正式确诊。

而产品3的条款中则是“初次确诊发生”,也没有其他释义,这个时候保险公司便会拒赔了,因为初次发生是指的前期症状,而他在等待期中已经出现症状了。

“初次确诊”针对的是疾病的正式确诊和确认,而“确诊初次发生”则针对的是疾病的前期症状的发生。

这样便可以轻松看出这三个词的区别了吧。从投保人的角度来看,最友好的是“初次确诊”,最差的是“确诊初次发生”。

- 2 -

意外险中的“意外医疗”报销范围

再给大家说一个意外险中常见的文字陷阱

可能很多人觉得意外险便宜,投保门槛低,保险条款短便不会有这种情况出现,大错特错。

“意外医疗”是我们买意外险时需要重点关注的保障部分。

而意外医疗的报销范围,也是很多人容易踩雷的地方。

首先小贝也给大家找了两款意外险关于意外医疗部分的条款说明,他们都号称可以报销意外医疗,但是细细一研究,区别可太大了。

产品A

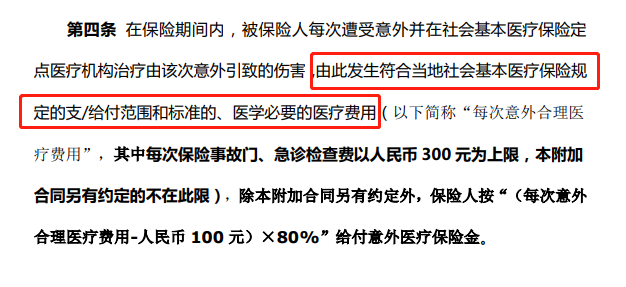

我们可以看到产品A对于意外医疗报销规定的范围是:

由此发生符合社会基本医疗保险规定的支/给付范围和标准的、医学必要的医疗费用

这句话是什么意思呢?“符合社会基本医疗保险规定的支/给付范围和标准”便意味着这个产品它只能报销社保范围内的药品和医疗费用!

我们也应该都知道,有很多效果很好但是价格昂贵的进口药物和自费医疗项目都是我们用医保卡所报销不了的,结果这个产品也无法报销。

给大家举一个例子吧,上了年纪的老人容易摔倒骨折。

假如目前有两种钢板,一种是国产钢板,价格便宜,医保可以报销,病人用起来会比较受罪。

另一种是进口的钢板,价格贵,医保不能报销,但是对于病人的体验和恢复会好很多。

如果你是家属的话,你会选择哪一款呢?

这时候即使你之前给老人买了产品A,也不能报销进口钢板的费用,因为不处在医保报销范围内。

接下来再看看产品B的条款:

产品B

它规定的报销范围是“被保险人在治疗期间实际支出的合理医疗费用”。

相比于产品A,它就没有规定一定要符合社保部门规定的报销范围才能报销。翻译一下就是,它可以报销自费药和自费项目。

可以看出来,意外险虽然是条款最简单的险种,但是仍然会存在一些陷阱。

- 3 -

小贝有话说

说了这么多,还是希望大家在投保时一定要认真研究保险条款。

要弄清楚自己要买的保险到底保什么、不保什么、怎么赔,也要看清楚合同中的关键指趾和内容。

而现在9.9元预约小贝保险私人订制服务,即可与我们的保险专家们进行1对1沟通,风险分析、保障规划、产品筛选、条款解读,统统不在话下哦~