除了理赔择优,还有新冠责任拓展,这届重疾险一骑绝尘

一转眼来到了1月中,留给这届优秀重疾险的时间,只剩下堪堪15天。

这可真是掰着手指头都可以数过来的日子了。

作为历经了重疾险起起伏伏高速发展的这么些年的保险业老司机,八卦姐会喊到最后一刻吧。

而随着新冠疫情反扑而来,各家公司又相继推出(延续)新冠责任拓展服务。

比方说:

简化理赔手续,开通绿色理赔通道

取消医保目录限制

取消定点医院限制

取消等待期

取消免赔额

除了服务,还有公司对于分型为重型或危重型的,额外给付20%或30%基本保额,还有公司则以入住ICU或其他状态为前提给付一次性津贴。

这波操作,大家应该都不陌生,去年疫情严重的时候,几乎整个行业都拓展了相应的责任,有的是到年底的。只不过下半年国内形势好转之后,保险公司不再提,大家也不太关注了。

但是今年这情况,谁能料到,真是每天都让人心惊胆战,而且防不胜防。在这样的情况下,保险公司的反应不可谓不快。姐随便搜罗了一下,发现已经有不少公司都在最近延续或新推了类似方案,而随着春节到来疫情不确定性增加,相信这波操作,又会变成整个行业的标准动作(没官宣的估计就在官宣或审批的路上呢)。此处无图,你关心哪个公司的去官微搜一下,基本都能找到。

不管哪种方式,都是真金白银付出。

身为保险界的一份子,也是感受到行业在疫情面前的真·担当。

再加上因重疾险新定义各家公司推出的“理赔择优”方案,重疾险真是到了璀璨巅峰。

重疾险本身是相当长一段时间内保障(最)周全、价格也诱人的一波;

理赔择优打通了因新旧定义差异可导致的某些疾病将来保障更宽松的最后一公里;

而新冠责任的拓展则让我们在疫情反复的寒冬里感受到了保险业独有的温暖。

好了,抒情完毕,来讲两个理赔择优的实际案例。

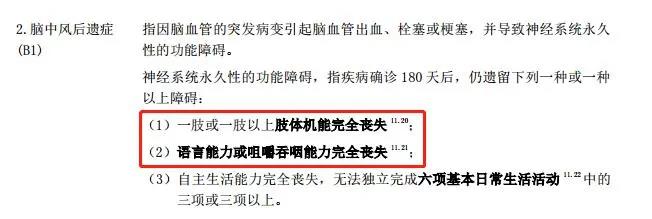

1 脑中风后遗症

第一个是因为“脑中风后遗症”,应该是行业第一例择优理赔实案。

事情的经过是这样的:

2018 年 10 月,L 女士为其丈夫 J 先生投保了一份A公司重疾险,保额 30 万。

2020年5月,被保险人因为突发左侧肢体麻木、活动不灵入住大连市当地某附属医院,头颅CT显示“右侧基底节区梗死灶”,出院诊断急性脑梗死,出院时呈左侧偏瘫状态。

2020年12月,被保险人经康复治疗后,经医院检查明确为:“左侧中枢性面瘫、左上肢肌二级、左手萎缩畸形、左下肢肌力三级”,于2020年12月9日向保险公司申请脑中风后遗症重疾险理赔。

根据L女士购买的重疾险合同约定,条款中是这样定义 " 脑中风后遗症 " 的:

脑中风后遗症须满足:神经系统永久性的功能障碍是要求疾病确诊180天后,仍遗留”一肢或一肢以上肢体技能完全丧失”等三种障碍之一。但是客户的体征是暂不完全符合脑中风后遗症的申请条件的。

所以如果单纯按照合同约定,那么这个理赔申请是不赔的。

但是因为执行了“理赔择优”,按照2020版重疾严重脑中风后遗症定义,神经系统永久性的功能障碍调整为“一肢(含)以上肢体肌力2级(含)以下”等三种情况之一,对照新定义,客户情况明确符合重疾标准。

所以,这个客户获得了理赔,拿到30万重疾保险金,且豁免了后续保费约17.9万元。

说实话,还是一笔金额不少的钱。

有了这笔钱,J先生的后续治疗就没有那么大经济压力了。

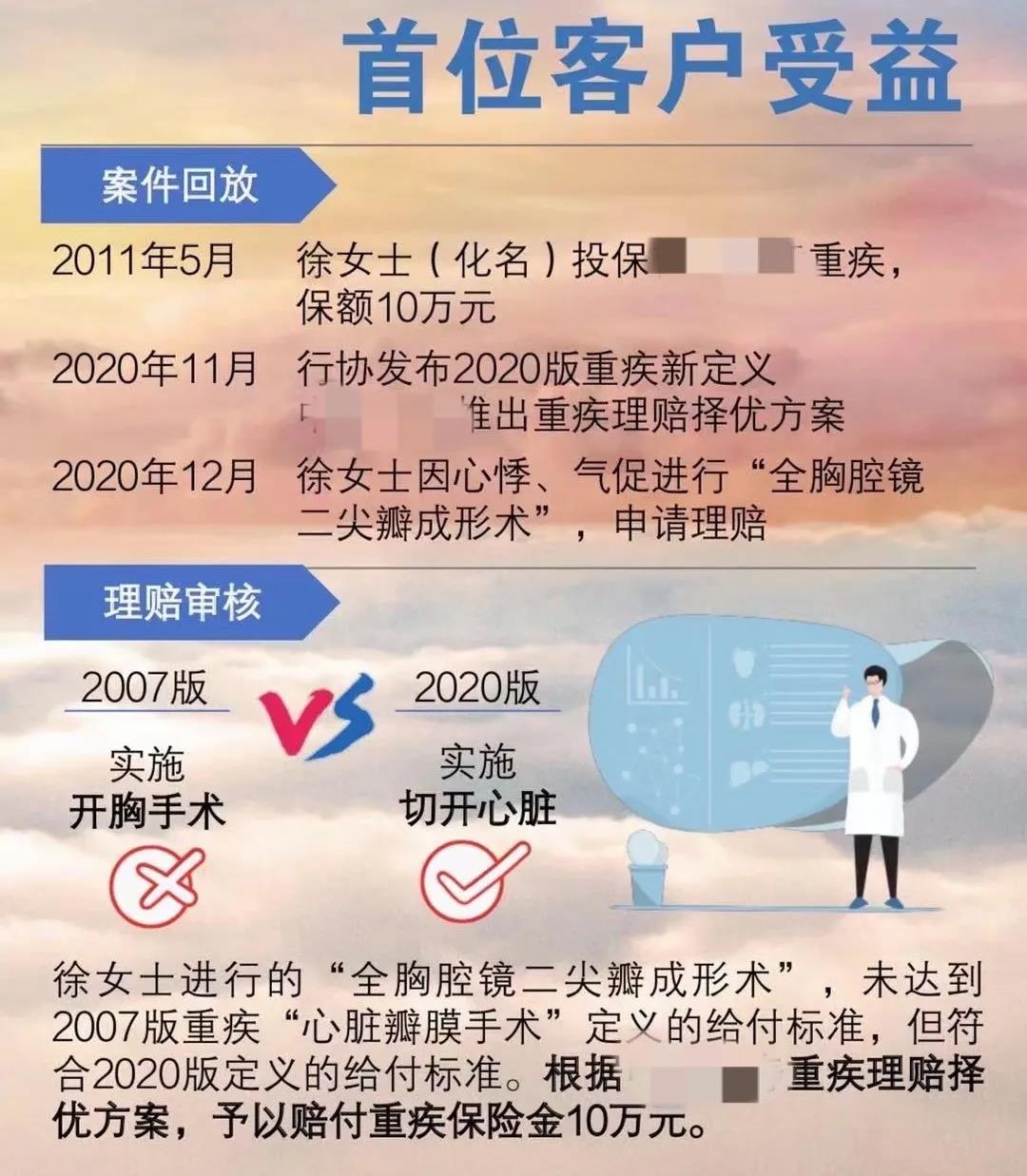

2 非开胸心脏瓣膜手术

第二个案例就更直观了。就是之前八卦姐提到过的受新规影响比较大的心血管疾病,简单说就是原来要求开胸的,新定义下不开胸也可。

直接看官方图好了:

不过作为老司机八卦姐,看到上图的第一反应是,2011年的单子,保额才10万,着实少了点。

好了,两个案例讲完了,对择优理赔方案的实际用处大家应该有更直观了解了吧。

如果还想了解更多专业信息,戳这里学习“理赔择优”既出,没有理由再等。

这才刚开始执行方案没几天,案例就出来了,相信随着时间的推移,这样的案子会越来越多。

当然,前提是你在1月31日前买入并持有。2月1日以后的产品是不能反过来适用现在的旧定义的哈。

就酱,周末愉快。

对了,如果你家推出了文中提到的新冠责任拓展,欢迎在留言区留言,八卦姐会放出来让大家看的,也省得我一家家去找。