交了社保,结果在59岁的时候意外死亡了怎么办?

上班几十年,每个月的工资都要拿一部分出来交社保。对于每一个缴纳社保的职工来说,最终的目的无非都是看病时候能少花钱,以及退休之后每个月都能稳定领取一笔养老金。然而,人生总是充满着意外,有些人可能来不及享受社保带来的好处就不幸离世了。特别是对于男性来说,社保更需要交到60岁才能退休。万一发生了意外,这部分辛苦缴纳的社保能够拿回来吗?

一般而言,社保分为养老保险、医疗保险、生育保险、工伤保险、失业保险和住房公积金,也就是所谓的五险一金,其中养老保险、医疗保险和公积金都是可以被继承的。

养老保险分为两个账户,一个个人账户,一个统筹账户。我们在缴纳养老保险的时候,一般是自己缴纳一部分进入个人账户,公司缴纳一部分进入统筹账户。

根据《社会保险法》规定,“养老保险个人死亡的,个人账户余额可以继承”。也就是说,如果参保人意外死亡,个人账户里的余额是可以一次性支付给其法定继承人的,而统筹账户里的钱也就是单位缴纳的部分不退还。

但如果是灵活就业人员自己缴纳社保的,由于需要自己再缴纳企业部分,所以意外去世后退还的仍是个人账户的余额和利息,因此,从这一方面来讲,个人缴纳社保是非常吃亏的。

因为养老保险在缴费的时候,12%是划入养老保险基金,8%是划入到养老保险个人账户里面的。也就是说,只退还了8%的费用。并且缴纳了十多年的养老保险,眼看都要领取退休金却去世了,确实太不划算。不过灵活退休人员还是可以领取到养老保险基金发放的丧葬补助金和抚恤金。而所谓的抚恤金也是根据当地的平均收入水平补给你几个月的工资罢了!

同样的,医疗保险和养老保险一样是可以被继承的,但也是只退个人账户余额,单位缴纳部分会被纳入统筹账户;如果住房公积金账户在参保人去世时还有余额的,也会退还给继承人。

另外如果交的是乡村社会养老保险,且身故者收取养老金不足10年,其确保期内剩下年限的养老金,可由法定承继人或遗言承继人、受遗赠人一次性承继或分期持续收取至满10年确保期;无法定承继人或遗言承继人、受遗赠人的,由乡村社会养老保险管理机构担任付出其丧葬费。

同时,遗属可以领取丧葬费、抚恤金,具体金额和领取条件要视各地政策不同而定。而除了逝世,像是出国定居、同一时段重复参保等情况,也可以进行退保并且拿回自己的社保费用。

有社保为什么还需要商业保险

提到商业保险,相信很多人有这种想法:我已经有社保了啊,生病了有医保,意外了有工伤,年老了有养老金,何必再花另外一笔钱去买商业险呢?

这个问题早在2015年年初,《人民日报》就回答过:一个健康的养老保险体系,应该由基本养老保险、企业年金、商业保险共同组成,不能期望基本养老保险将所有的事情都办好,还需要家庭和个人未雨绸缪,做好社会保险之外的功课。

《人民日报》的这段话给人浇了一盆凉水:想光靠社保解决个人意外,医疗,养老问题,无异于痴人说梦。热播剧《归去来》就出现了这样一个片段:

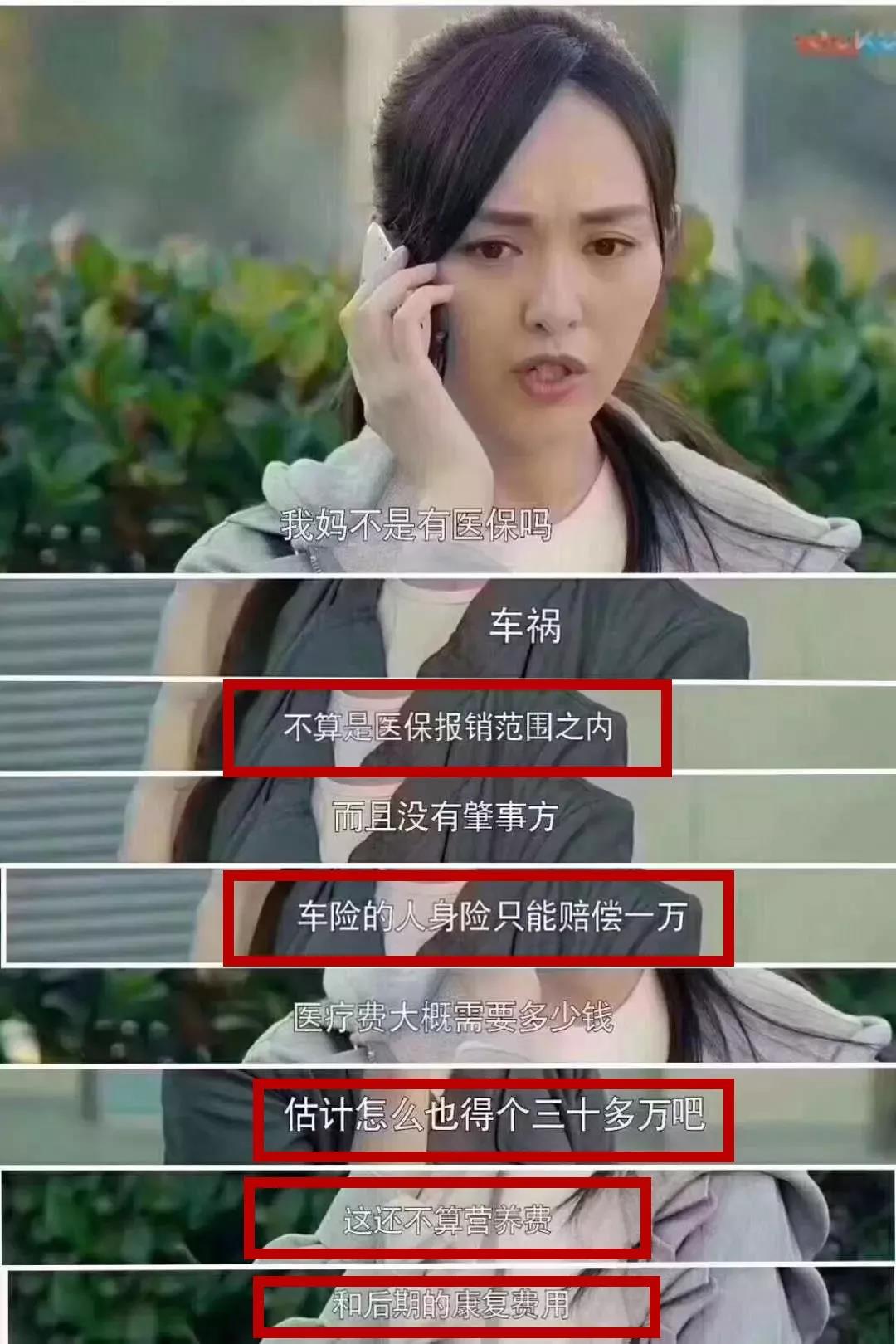

唐嫣饰演的萧清从小姨口中得知:一周前,妈妈出了车祸,身上多处骨折,尤其是肋骨骨折伤到了肺,肺部感染比较严重,一直在发烧。虽然前天已经开始退烧,脱离了生命危险,但医生担心肺部感染会反复,所以现在还在重症监护室继续监控。

当萧清责怪为什么她们不早告诉自己,想回去看妈的时候,小姨的话让她感到深深的无力!也给那些认为“有社保就不用买商保”的人好好上了一课:

此外,这还只是医疗费,正如萧清小姨所说,还有营养费和康复费用要考虑!且这些费用医保更是一分不报的!

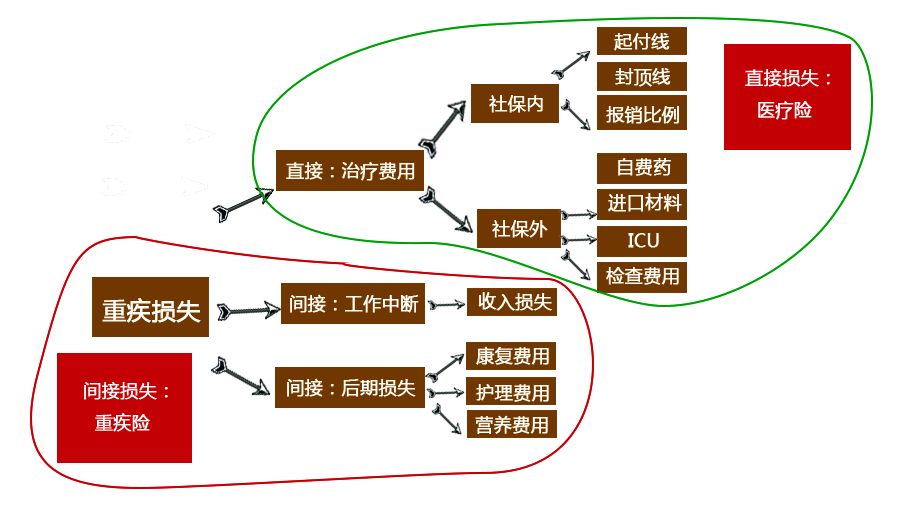

1、重大疾病治疗费用中三分之一是直接费用(医疗费),三分之二是间接费用(康复费、收入损失)。大病治疗这段时间里,需要有人照顾,营养更要跟上,这时护理费与生活费是很高的。

2、不仅患者本身因病无法工作,身边亲人也要因陪护而不得不请假。也就是说,一人病倒,不仅会在原来的积蓄上连累家人(医疗费、康复费),在本该挣的钱上面也会有很大牵连(误工费、收入损失)。

3、即便在医院结束治疗后回家休养,一个重病患者也不可能立马投入正常工作!要知道,现今社会,高强度、高压力、高时间精力消耗的工作对于一个普通人而言都非易事,更何况一个重病初愈者,强行而为就真的是拿自己的身体开玩笑了!

医保哪些不能报销

如果你的家人躺在病床上时,医生问“进口药价格贵效果好无副作用社保不报销,国产药便宜能报销但是有副作用”您怎么选择?

认为有社保就够了的人要知道这些:重大疾病的发生,会产生两块费用:直接医疗费用和间接费用(包括护理费,营养费,康复费,收入损失费用等),你的社保只能报销部分直接医疗费用,社保医疗中很多检查费是不报的(如核磁共振、伽玛刀等),另外有些诸于专家诊疗、高新尖诊疗技术,社保也是不报的。

如果遇上重大疾病才发现真正有效的药物都是自费药…而间接的医疗费用才是无底洞,这部分的费用社保基本上报销不了,如果有商业保险,保险公司直接赔几十万,还用担心自费药?还用担心请护工花钱?还用担心收入损失?

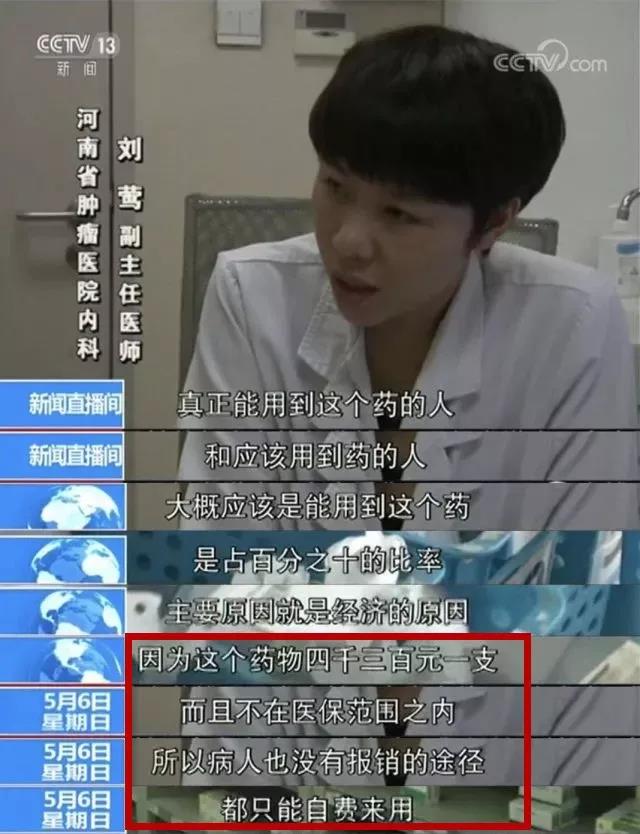

央视曾经报道了这样的一个家庭,让人触目惊心,24岁的花季女孩患癌,一家人为此愁眉不展,并非不能治疗,而是治疗的代价太大。

医生建议使用一种进口抗癌药,一个月的药费接近7万元,远超普通家庭承受能力,可是没有替代药口,家人只能苦苦支撑。

都说癌症是一种富贵病,这句话一点也没错,癌症有多可怕?只有亲身经历过的人才可以准确地说出那种感受。患上癌症,不仅仅是身体上没日没夜的疼痛,心理上的压抑害怕,还有经济上的入不敷出。

女孩的主治医生告诉记者:

有社保就够了吗?答案当然是否定的,从很多案例都可以得出这样的结论,有社保因病致贫的家庭比比皆是。

所以,千万要记住:社保是一种福利性的民生保障,不足以抵御各种各样的人生风险!这就是商业保险和社保医疗的区别,社保解决小问题,商保解决大问题!

社保和商业保险区别

社保是一层最基础的保障,报销上还是有一些局限性的,其实医保是基本医疗保险的简称,大家很容易忽视“基本”二字,基本医疗,也就是说,不是高端医疗,就像出差住宿单位报销,它给你报销三星级宾馆,你非要住五星级酒店,这个差额需要你自己去自费,道理是一样的。

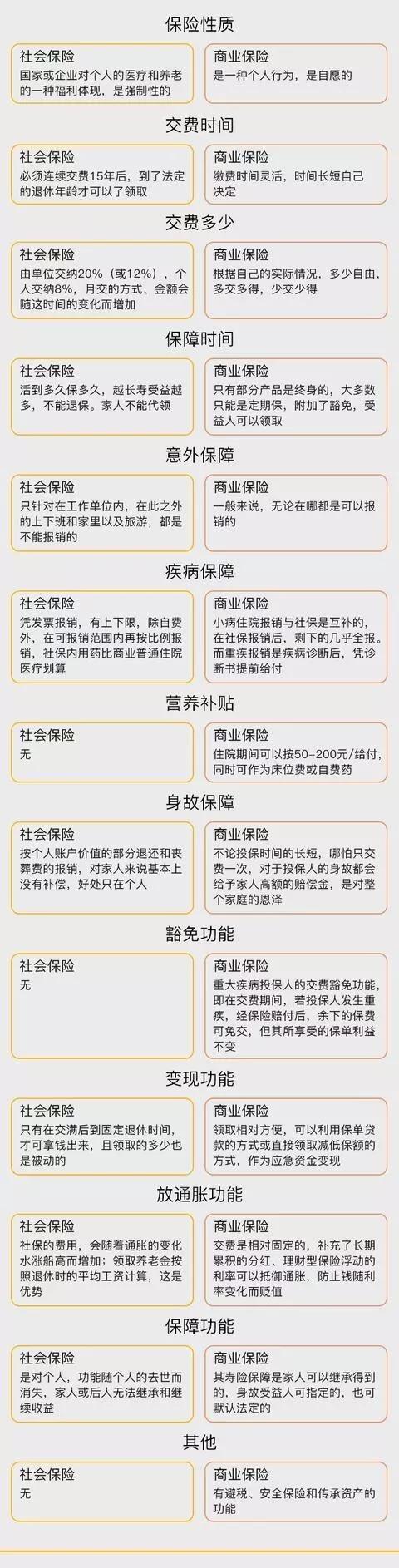

让我们来用一张图了解下两者的区别

社保是我们生活最最基本的保障,是维持基本生活的保证。而商保强大、独特的保障功能和资产保全功能是其他任何金融工具不可替代的。

所以,要保障我们的整体生活质量,任何时候都能从容面对生活中的起伏与风雨,仅有社保是不够的,必须再加上商业保险,才能保生活的完美富足!