社保交满15年, 有两种情况领不到养老金…

大部分人都在缴纳社保,有些人交了15年了但是还是领不到养老金,这是为什么呢?下面可以仔细看下。

职工退休时的社保养老金由两部分组成:

养老金=基础养老金+个人账户养老金。

其中:

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

(公式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数)

什么情况下领不到养老金?

1、未及时参加养老金领取资格核验,要等核验之后才发放之前没发放的养老金;

2、被判刑、拘役、劳动教育的退休人员暂时不发放养老金,释放后可以继续领取。

养老金领取所需材料:

1、养老金领取办理凭证;

2、本政策实施时年满60周岁人员:本人户口簿、身份证原件和复印件;《60周岁以上城乡居民社会养老保险登记表》;复员退伍军人还需填写《复员退伍军人军龄认定表》,并提供退伍证或复员退伍登记表等相关材料原件和复印件;

3、参保缴费年满60周岁人员:本人户口簿、身份证原件和复印件;填写《城乡居民社会养老保险待遇核定申请表》;复员退伍军人还需填写《复员退伍军人军龄认定表》,并提供退伍证或复员退伍登记表等相关材料原件和复印件。

病退人员年龄不到法定退休年龄,其个人账户累计存储额的计发月数要比正常退休的多;正常退休的基础养老金计算公式全国是一样的,但病退各省、市、区有一定区别,要到当地社保经办机构咨询,以当地政策为准。

社保养老金每月领多少?

因为基本养老金由基础养老金、个人账户养老金、过渡性养老金和综合性补贴组成,而基础养老金=上一年职工月平均工资×20%。

个人账户养老金的计算方法是:退休时的个人账户储存总额÷120,而个人账户养老金是按缴费工资的11%划入;

过渡性养老金=上一年职工月平均工资×本人的平均缴费指数×日前的工龄×1.3%。

这其中,退休时上一年职工月平均工资,退休时的个人账户储存总额,本人的平均缴费指数都要等退休当年才确定,所以现在不能测算出退休时能拿多少养老金的,可以确定的是,选择的缴费档次越高,缴费年限越长,退休后领取的养老金就越高。

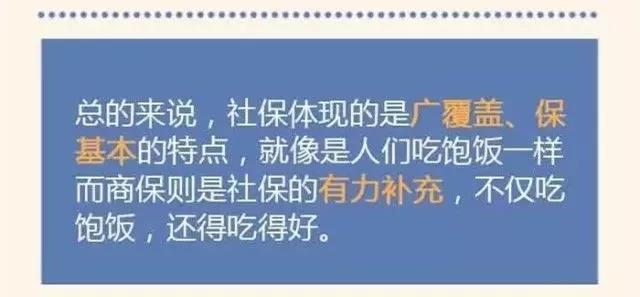

商业保险不可或缺

前总理朱镕基曾说过:“基本医疗保障只能是低水平的,‘保’而不‘包’,‘保’即有一个基本的保障,超出部分主要应通过商业保险解决。”社保是国家给公民的福利,但社保肯定是不足的,特别是医疗和养老两部分,还需要通过商业保险来进行补充。

1商业保险更能满足个性化需求

而商保是一种个人行为,是自愿的,是个人按自己的经济能力,在社保的基础之上自行规划、单独购买,是一种更高层次的生活安排和体现。多规划就多有,少规划就少有,不规划就没有。

2商业保险保障更全面

商保的小病住院报销与社保是互补的,在社保报销后,合同保障多少就报多少;而重大疾病保险是疾病诊断后,凭诊断书提前给付,合同保障多少即全额先行赔付多少。一般重疾的花费都是需要几万、几十万的很大一笔钱,这样的提前给付就为病人及早治疗和就医选择提供了方便,更突显出商保的人性化。

3豁免功能更人性化

商保有重大疾病和投保人的交费豁免功能,即在交费期间,若被保险人发生重疾,保险赔付以后余下的保费可免交了,但其所享受的保单利益不变;而这一点,社保是完全做不到的。

4商业保险让你安心养病

当一个人不幸罹患重大疾病,受到病魔的折磨之余,还要饱受“断炊”之苦,那真是不堪设想?重大疾病保险的设计,不仅让被保险人可以好好地接受治疗,更能避免家庭经济因为庞大的医疗费用而陷入变卖家产,以至家破人亡的困境。

病后的整个疗养的过程,社会保险无法顾及到,如果再加上失去工作能力,病人的基本生活将时刻面临危机,更不用说能安心养病了,对于这个必须的环节,重大疾病保险的保险金可以协助您!

社保是座毛坯房,人要住进去还得装修、买家具。至于是简装、是精装还是豪装,全在个人自己来决定——这就是商业保险。