80、90后,圣诞快乐!

时光如白驹过隙。

这一表述确实太过庸俗,但纵有再多不甘,今天已是2020年的圣诞节,一周之后就将真正的作别这艰辛的一年。

于我们而言,在这个充满太多不确定性的时代,唯一能确定的就是2021年钟声敲响的时候,我们又老了一岁。

作为仍葆有对新闻事件深度追寻激情的媒体人,从未觉得年龄会是问题,直到昨天平安夜聚餐时,团队中最年轻的95后声称要回家结婚的那一刻,才陡然发现一直到现在都无所畏惧的80、90后们,已然迈进而立/不惑之年,成为了我们坚持记录与书写的群体——百年未有之变局之下真正的中流砥柱。

这一年,我们用文字记录着保险业为无数个以80、90后为代表的逆行者们所有的付出与关爱;

这一年,我们或见证或耳闻过无数个80、90后行业精英的成长与蜕变,以及他们为行业创新与发展所带来的惊喜;

但在这一年,我们更希望见证保单另一端的同龄人们的苦乐悲喜,因为,他们才是保险业当下与未来价值的坐标。理解了他们,才可以回答“保险业要不要变?为什么变?以及如何变?”的发展逻辑之问。

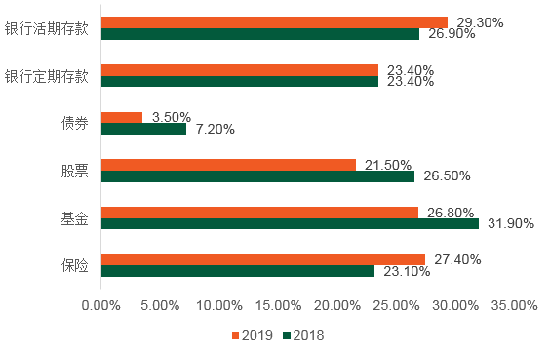

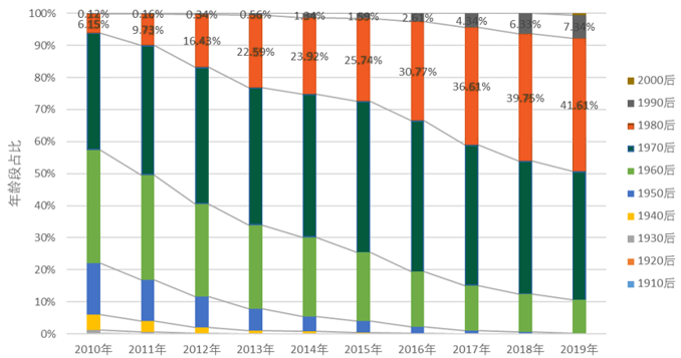

超1亿张真实保单数据,加之复旦大学专业团队的“定量+定性”分析给出了答案:80、90后渐成保险业主要消费者,他们的需求更趋多元化、个性化;他们保险意识更强烈,人寿保险、年金险、意外险、重疾险等各类保险产品配置更全面;与此同时,科技则有望消弭保险机构与客户之间信任的最后一道鸿沟。

这一结论来自于由复旦大学中国保险与社会安全研究中心对平安人寿10年内保单数据精准分析的基础上发布的《城市新中产保险消费生态报告——80、90后的人物保险画像分析》(下称:《报告》)。

01

80、90后买不买保险?

其实,这不应该成为一个问题。毕竟,在2020年这一极不平凡的一年,保险的价值早已毋庸置疑。就本质而言,商业保险亦仅仅是万千商品中的一种品类而已,其购买行为亦受限于保险意识、经济基础等多重因素的影响。但这些影响因素却无疑是保险业进一步优化产品、改善渠道等拓展保险保障圈层的基础。

保险意识是购买行为的基础。《报告》认为80、90后的保险意识显著提升,外部因素看,原因或有以下几个方面:一是宏观经济金融环境发生巨变,二是保险行业稳步发展,三是消费观念升级,四是投资理念转变,五是KOL(关键意见领袖)和偶像的力量。

就内部因素而言,购买地域和成长环境等则是保险意识生成的主因。就成长经历而言,尽管80后和90后生活环境相对富足,但却基本都经历了高房价和教育高收费的阶段,自身经济压力可能反而是大于此前的60后和70后的。这事实上正在成为80后和90后一代人的成长痛点,也是需要保险发挥作用的关键点。

从地域差异来看时会发现,经济发展程度、自然环境和患病率等因素可以在一定程度上改变年轻人和老年人的购险占比趋势。80、90后保单占比最高省份基本都是东部沿海省份。其中,河北、福建、广西和广东四省80、90后的贡献了本省超过一半的保单。现实中由于年轻人客观上面临的风险相对较小,因此一个地区年轻人贡献的保单比例与该地区的经济发展以及年轻人的保险意识是密不可分的。

当然,如果星座也可以称之为意识方式的一种认知行为的话,研究结果则显然是进一步佐证了这一行为的价值,比如,顾家的巨蟹座对保险的需求位于12星座首位,以“会省钱”著称的金牛座购买保险最少,而男女购买保险比例失调最为严重的是双鱼座。

在保险意识之外,购买行为的底层支撑则在于经济基础,但财富的积累需要时间的积淀。《报告》数据显示,80后未来十年的购险表现很有可能超越70后。

02

80、90后如何买保险

购买行为的逻辑简单而清晰——买什么、为谁买、跟谁买。

自92年保险代理人制度引入中国以来,便迅速成为主力渠道,且愈发显示出其强劲的生命力。此后随着时代的发展,互联网的普及,以线上销售为代表的新型渠道为消费者提供了更多元的选择。

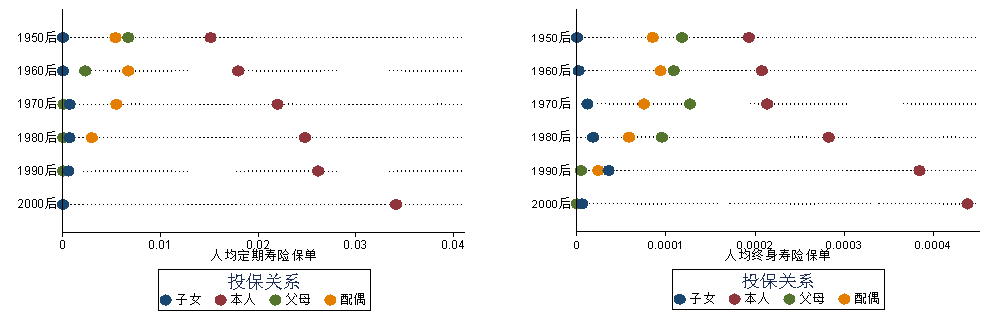

当然,不管通过何种渠道购买,就购买主体而言,为谁买显然更具现实意义,毕竟,这其中体现的是一代人的价值观。《报告》数据显示,95后更加关注自身的风险是否得到保障。2019年,20-24岁的95后为自己投保的比例达86%,人均拥有超过一份人身保险。

而80后则更加关注父母及配偶的人身风险,其中有37.3%的85后选择为父母投保商业人身保险,超过30%的80后选择为配偶商业人身保险。然而,不论是 80后还是90后,对于孩子的人身风险均相对缺乏关注。有趣的是,尽管90后群体有孩子的比例相对于80后较低,但90后为孩子投保商业人身保险的比例约为10.7%,高于80后的比例4.8%。

对于“买什么”而言,《报告》对于各类险种的主流客群均做了定量分析,从结论看,人寿保险颇受8090后青睐,如前所述,家庭责任驱动其投保。但现实中,就已经或正在成长为准中产阶层的8090后而言,大多难以避免996的束缚,而与之相对的则是罹患疾病的风险同步上升。

运动作为对抗疾病最有效的方式却往往在激烈的职场竞争中被舍弃,进而以购买重大疾病保险的方式管理财务风险便成为其优选项。与保险保障相比,运动对自身健康长期经营的价值显然不应被忽略,故而创新性产品便应运而生,比如,“平安福20”,内嵌“平安Run”激励计划,在约定的周期内达成运动步数目标,保额即会相应增加。

此类产品的价值显而易见,激励计划可达成消费者与保险公司双赢。对于80、90后来说,考虑到日常通勤,每日步行10000步刚好处于鼓励其进行适当锻炼的区间,而更高的保额也能提供相应的激励,对于平安人寿来说,该计划可以有效降低消费者患病率。

数据亦已回应了这一产品设计初衷的价值,《报告》显示,80、90后已成为平安福投保绝对主力,表现出了强烈的保险需求,80、90后投保平安福合计占比72%,分性别来看,女性投保平安福较为积极,投保人中女性占比为58%,男性为42%。

03

科技左右未来

生于互联网、长于指趾科技时代的80、90后,于任何一个行业而言,科技的价值都不言而喻。而与此同时,随着年龄的增长和生活方式的日益优化,健康则成为其持续关注的重中之重。

现实中,健康保险无疑是管理健康风险的工具之一,而保险科技则将显著提升健康保险效率。理论上,阻碍健康保险市场顺利运行的因素是保险公司与消费者之间存在严重的信息不对称,表现为购买健康保险之前的逆向选择——即自我感觉身体情况不佳的人倾向于购买更多保险,以及道德风险——即消费者购买保险后从事高风险行为。信息不对称越严重的市场上,保险公司倾向于设置严格的核保条件和较高的保险价格,而价格越高,在相同收入约束下,保险需求越低。

而消弭这一双向难题的最佳方式无疑就是科技。

具体而言,保险科技可以向保险公司提供关于消费者更高维度的数据,帮助保险公司更加了解消费者,在市场竞争的机制下,保险公司将制定更为公平的保险价格,适当的价格将激活消费者的健康保险需求。

于消费者而言,8090后对于保险科技接受程度较高,更愿意接受“AI+保险”的应用场景以及可穿戴设备等新鲜事物,比如,权威AI媒体机器之心发起的「2020 人工智能金炼奖」评选活动中,平安人寿的“智能拜访助手”被评为“助力产业复苏最佳赋能AI解决方案”,成为保险行业科技赋能新标杆。原因则在于其不仅可为代理人赋能,拓宽其线上服务边界,亦为消费者提供了足不出户的专业保险服务。

未来随着保险科技积累更多的数据,若保险公司能够更针对性的制定保险价格, 80、90后的健康保险需求将进一步被激活。

某种程度上,得保险科技者得未来。