美国富人更富穷人愈穷的秘密

美国统计局出具一份美国家庭收入与花费习惯的调查,呈现一些有趣的发现。

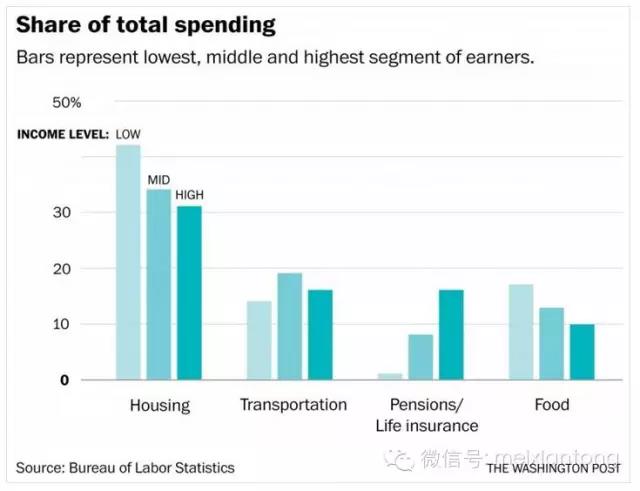

《华尔街日报》报导,这份调查的支出项目分成住房、交通、养老金与保险、食物四大类,其中富人在四大项目花费金额都比较高,且一般认知占收入比重比较大的支出,如住房,在富人的支出占比中都比较低,因此他们有更多富余可以做其他支出。

唯一的例外是交通,反而中产阶级花在交通支出上的比重最高,这是因为骑脚踏车或是走路的人通常不是有钱人就是穷人,中产阶级靠汽车通勤的人最多。统计局数据显示,中等收入的人花费在汽车贷款、汽油、汽车维修和汽车保险的占比最高。

另外在食物支出方面,比较有趣的发现是,无论收入多少,美国人上超级市场购买的东西的种类都差不多,19%拿来买蔬果、22% 买肉、13% 买面包与早餐麦片。

其他种类的食物花费也没有富人穷人的差别,海鲜类占收入比 3-4%,当然有钱人在支出总额上比中产阶级与穷人都高,但占比是相同的。但是有钱人比较常花钱上馆子与买酒,而穷人会买烟,有钱人大部分都已经放弃这个坏习惯。

在奢侈品方面,有钱人一年花 2,239 美元在看展览与上课,像是运动赛事,博物馆,音乐会等等,花在宠物上的钱一年有 1,084 美元,但穷人只花 162 美元在看展览,220 美元在宠物上。

这份调查呈现不同收入族群最大的消费差异是如何花钱与省钱方式,穷人每花 1 美元,就存下12 美分,而有钱人则是每花1 美元,就豪掷3.07 美元在退休金与保险上面。

“富人都这么有钱了,即使生病或发生意外也足以应付,还买一大堆保险干什么?”

其实,对有钱人来说,保险带来的不仅仅是保障,还有隐藏资产、转移资产、规避税收和避免债务危机等功能。更好地实现资产配置是富人险的最大特长。

购买普通寿险主要为了获得保障,而有钱人投保高额的保险则侧重保证。具体来说,一般人买保险是为了应对风险,而有钱人投保高额保险则是为了使已赚到的资产能完整地传承给子孙后代。

下面,就让我们看看如何运用保险实现合理的资产配置:

1.规避债务危机

美国有个喧腾一时的O.J.辛普森案件,辛普森打刑事官司赢了,免了牢狱之灾,但打民事官司输了,要赔偿3,800多万美元,辛普森几乎所有的财产、房子、地、银行存款、股票、公司股份都要拿去赔偿。但辛普森有很大的人寿保险,其中的现金值据说有上百万,这笔钱就安然无恙。辛普森可以提领或以借的方式拿出来供自己用,而不必拿去付赔偿金。所以拥有永久性的人寿保险是作资产保护的一项主要甚至不可或缺的方式,是打不破的坚盾。

2.规避税金负担

对有钱人来说,人生中最大的一笔税收可能就是遗产税。以美国为例,其遗产税税率高达40%。这也是为什么美国的大多数富豪,例如盖茨,拥有数百亿美元资产,却宣布把财产捐给慈善基金的原因,因为基金尽管是慈善性质,仍可以世代由家族派人打理,而一旦交税,就变成美国政府的财政收入了。对于一般富人来说,虽然资产不足以成立慈善基金,但通过购买人寿保险却可以达到避税目的。

3.财富高效传承

举个例子:一个亿万富翁,只有一个宝贝女儿继承他创下的事业。此时他无法分辨在众多向他女儿求婚的人当中,哪些不是为了钱来的。

除了立一份详尽的遗嘱外,还有一个有效的方法就是购买一份人寿保险,将受益人指定为他的女儿。这笔保险赔款将专属于富翁的女儿所有,而不属于夫妻共有财产。

4.获得周转现金

很多人以为,保险投资不够灵活,买保险是将活钱变成了死钱。其实不然,通过保单贷款的方式,投保人完全可以将钱又贷出来。

当前保单贷款一般可以贷到保单现金价值的90%,到期还可以循环贷款,一般在客户提交申请后的1~2个工作日就可拿到贷款。值得一提的是,即使在保单贷款期间,客户的保障也不受影响。

5.合法转移资产

用人寿保险转移资产,是指有钱人将有形资产先变成现金,再用现金来购买保单。不过,转移资产是形式和手段,不是目的。

我们看到国内很多民营企业家的家庭资产和企业资产之间没有建立起一道防火墙,一旦企业家本人或企业经营遭遇意外,企业家的家庭财务也会遭受重大困扰。在此背景下,适时把一部分资产变成N份人寿保险保单,可以保证企业家们的个人财富不受困扰。

综上所述,富人买保险主要是规避风险和税务,达到资产的优化配置。