医保不报 车险拒赔 酒驾害人!

周一看了“谭松韵妈妈被撞案”的庭审直播后,小伞君真的很气愤,凶手实在太嚣张了。

怎么会有这种人,喝酒开车,撞人逃逸,导致1死1重伤1轻伤!

但是在全国直播的庭审中,依旧歪头侧脸,毫无内疚之意,真是人渣!

谭松韵在庭审中情绪差点没绷住:“从事情发生到今天,过去了一年8个月,没有一点点歉意,没有一点点歉意......”

肇事者马弘明在庭上辩解称,自己在积极赔偿,分别已经赔给3个受害人及家属9万、2万、1万。

可这叫哪门子的积极?根据审判长的起诉书宣读,这里的赔款是由汽车强制险赔付的,交强险是强制车主必须投保的保险,机动车辆不上交强险是无法上路的。

更何况受害者家属要求的赔偿额是五百多万元,差得太远。

很难将《以家人之名》里的阳光小女生和法庭上一身黑衣的谭松韵联系到一块,人生最痛莫过于至亲去世。

读懂已是故人......她妈妈被撞身亡时才55,还很年轻。

“因为酒驾,医保不报销”

大家起初是因为谭松韵是位明星、演员而关注这件车祸案,但看完庭审直播之后,不少网友表示:“连名人维权都这么困难,何况我们这些普通人。”

小伞君也被案中另外一位受害人家属的发言深深戳中,这也是我写这篇文章的主要原因,因为这不止是明星的事情,更是关乎我们每个人的利益和保障。

根据文字稿以及我对商业险的理解,他所说的商业险应该是商业车险,因为商业车险一般都会将酒驾、毒驾列为免除责任,不在保障范围内。

意味着酒驾肇事逃逸者马弘明买的商业车险,第三者责任部分是没办法报销三位受害者的治疗费用和及赔偿其家属的误工损失、丧葬、死亡赔偿金等等费用。

关于“医保没法报”,这让小伞君想起了之前看到过的一部电影《平原上的夏洛克》,片子说的就是一个交通意外逃逸,然后朋友帮忙追缉凶手的故事。

电影里面超英、树河、占义是三个好兄弟,有一天超英拿着卖掉18头牛换来的20多万,准备翻修农村的房子,叫上树河和占义帮忙。

途中,树河被汽车撞了,重伤住院,肇事者逃逸,这时候超英就面临了一个两难决定,因为想要追缉凶手那么就要报案,而报案就不能走医保,老友的治疗费用要自己掏,那么房子就盖不成了。

超英毅然决然地选择了报警,为树河讨一个公道,医药费自己先垫着。最后超英和占义开启了一场新农村主义低科技追凶之旅。

艺术来源于现实,这部电影的导演说灵感来自于村里的一个真实案例,不过真实情况是:为了顺利拿到医疗费,老人选择不报案。

无论是电影还是现实,医保都是那个影响事情走向的关键因子,非常重要。

为什么医保不报?

谭松韵妈妈被撞案中,另外一家的受害人家属,在庭讲“医保不报”,为什么医保不给予报销呢?

因为伤者是被车撞的,经过责任认定,第三者酒驾全责。

那为什么第三者全责就不能报销了呢?

答案早已写在法律条款上。

科普时刻

根据《中华人民共和国社会保险法》第三十条的免责规定,以下4种情况医保不赔:

1、应当由工伤保险基金中支付的

2、应当由第三人负担的

3、应当由公共卫生负担的

4、在境外就医的

交通事故是由第三方引起,认定为全责,那么治疗费用肯定是由第三人负担的,触发了社会保险法的第三十条免责的第2种情况。

这是非常合理和公正的,因为如果这种情况医保都能报,那么相当于用全体参保人的钱给肇事者擦屁股,违反犯罪的代价岂不是变得非常轻,因此一定要肇事逃逸方赔偿。

再说,医保基金的钱也不是大风刮来的,本来经费就紧张,罕见病高价药进医保尚需斟酌再斟酌,何况这种本就有责任方的案子,据国家统计局公布的数据,自2010年至今,我国交通事故每年至少发生18万起,相关医疗费用可以说是天文指趾。

第三方全责的交通意外医保不赔应该还有个考虑,那就是逆选择和道德风险,也就是我们常说的“骗保”,人为制造车祸现场,再伪造医院的医疗报销单......骗保手段层出不穷。

其实交通意外也有医保可以赔的情况。

其实医保是很人性化的,如果肇事者像马弘明那样逃逸了或者就是赖皮不赔的,医保可以先行垫付治疗费用,且在凶手绳之于法后再向其追偿。

说了这么多医保,小伞君并不是想强调医保不行,恰恰相反,写了那么久的保险科普文章,小伞君一直在传递“先医保,后商保”的理念,我觉得医保的重要性怎么强调都不为过:

医保是非常非常重要的,一定要优先配置。

医保是非常非常重要的,一定要优先配置。

医保是非常非常重要的,一定要优先配置。

重要的话,说3遍不嫌多。

这4种保险大有用处

连医保这层防护网都被击穿,面对交通意外,那我们还有什么可以使用的保障吗?

当然有,第一个就是“机动车交通事故强制保险”,这是一种强制性保险,现在马路上跑的每辆车都必须买了交强险才能上路,保费由车主出,和商业车险不同,酒驾不影响理赔。

因此,谭松韵妈妈被撞案中,她们目前拿到的赔偿就是来自于交强险,不过这种保险的保额很低,能拿到的理赔金很有限。

我们再来看看人身健康险的四大金刚,排名不分先后:意外险、百万医疗险、重疾险、寿险。

分两种情况,第一种情况是被害人在交通事故中不幸身故或者全残,谭松韵母亲就是这种情况,那么意外险、重疾险(含身故)、寿险都能出险,获得理赔金。

第二种情况是被害人在交通事故中受伤住院,超过免赔额部分的治疗费用,可以用百万医疗险和意外险进行报销,如果达到重疾险条款里载明的治疗手段,还可以拿到重疾险的理赔金。

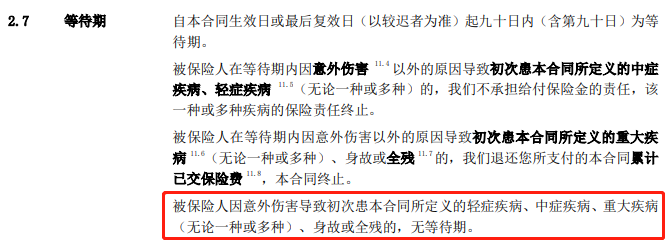

值得一提的是,因意外导致的合同所定义的轻症、中症、重疾,重疾险还可以免等待期赔付。

(小雨伞超级玛丽3号Max的产品条款)

关键点在于,意外险、百万医疗险、重疾险、寿险都不受第三方责任的影响(杀妻骗保等极端犯罪行为除外)

上面说的理赔情况,保险法有明确规定。

科普时刻

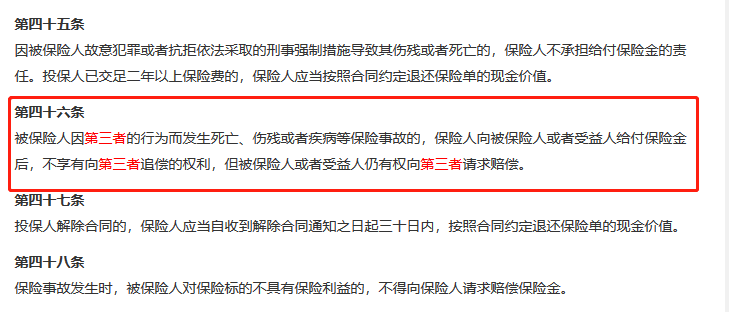

根据保险法第四十六条“被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿”

(保险法第四十六条)

3则真实的交通意外理赔案例

第一则理赔案例,去年10月份,我们小雨伞的一名同事出险了,乘车在高速路上和相向来的货车相撞导致被当场身故,保单总共赔付了100万,公司的团体意外险赔了20万,小雨伞华贵大麦定期寿险赔了80万。

小伞君当初听到这个消息非常震惊,虽然在公司里没见过面不太认识,但还是被冲击到了,毕竟还这么年轻。

第二则理赔案例,2019年年末,余女士乘坐助力车,由卫生站针灸完回家途中,经过十字路口时(直行绿灯)为了避让突然右拐的三轮车,刹车时助力车摔倒,头部撞地休克面部出血,呼叫救护车送至医院,小雨伞的成人意外险赔付了住院医疗费共计10176元。

第三则理赔案例,2019年9月份,李先生骑着小电驴在一个十字路口与一辆小轿车相撞,李先生受伤住院,并在出险180天后完成伤残鉴定,鉴定为9级伤残,小雨伞成人意外险赔付了10万元。

从上面3则真实的交通意外理赔案例可以看到,理赔是不受第三人因素影响的,符合产品条款,该赔还得赔。

写在最后:

小伞君认为,谭松韵妈妈被撞案给了我们一个启示,那就是,出事时,永远别指望对方买了保险,他即便买了,万一是酒驾、毒驾,商业车险就赔不了,而交强险的理赔金又杯水车薪。

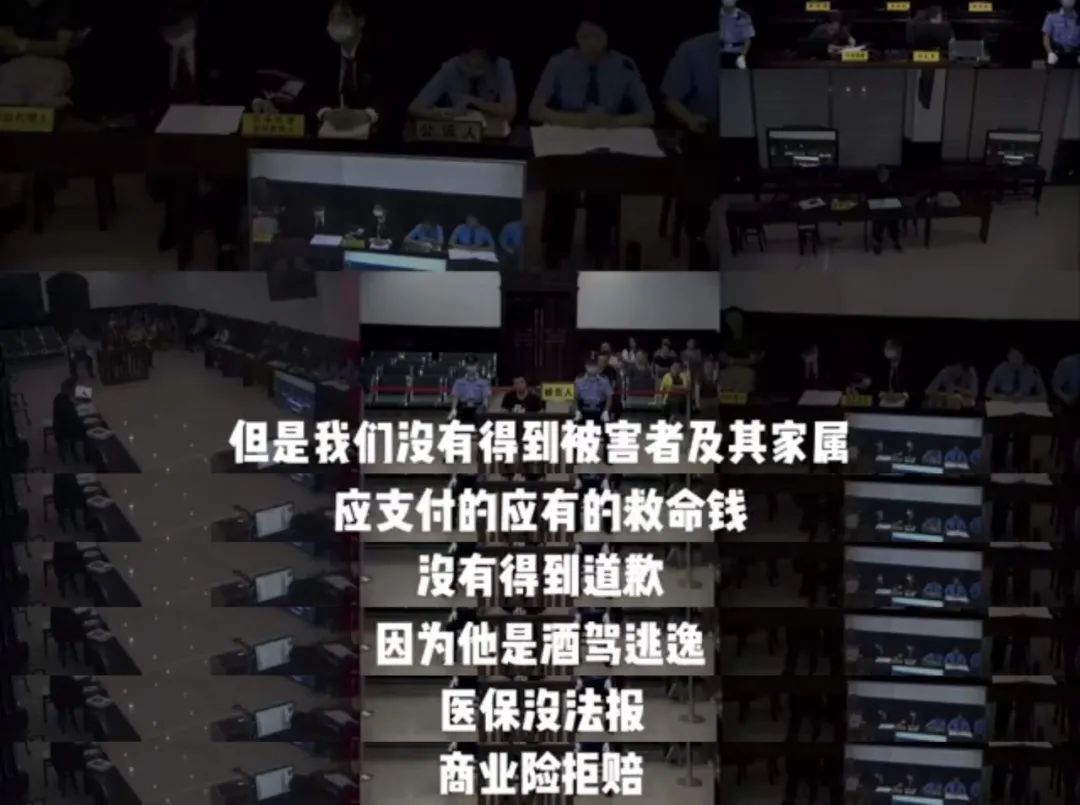

正如这位受害人家属所说,“但是我们没有得到被害者及其家属,应支付的应有的救命钱,没有得到道歉,因为他是酒驾逃逸,医保没法报,商业车险拒赔,那么作为我们普通的工薪阶层,我们自己承担了目前产生的所有的医疗费,接下来的护理康复还有很长的路要走,所耗的时间金钱,不可计数......”

希望到了困境,我们身边都有意外险、百万医疗险、重疾险、寿险这4大金刚的守护,守护珍重的家人。

越早买保险,人生越主动,被动的人生很无奈。

最后祝大家都健健康康,出入平安。